4438

4438

Klasifikasi Risiko Berdasarkan Peluang Terkena Penyakit Cardiovascular

Pada artikel sebelumnya, telah dijelaskan bagaimana Sistem Inferensi Fuzzy menentukan extra mortality yang dapat digunakan sebagai acuan penentuan premi, sekaligus mengatasi beberapa masalah yang terjadi pada sistem numeris. Pada artikel kali ini, pembahasan tersebut akan dilanjutkan lebih jauh lagi hingga didapatkan suatu model yang dapat digunakan untuk mendapatkan Klasifikasi Risiko atas suatu pertanggungan asuransi.

Beberapa Permasalahan Metode Numeris

Saat ini, penentuan klasifikasi risiko menggunakan metode numeris didasarkan pada debits dan credits atas kondisi kesehatan tertanggung. Namun penentuan rating berdasarkan metode ini memiliki beberapa kelemahan antara lain:

-

Didasarkan pada asumsi risiko yang homogen

Sistem rating yang digunakan saat ini didasarkan oleh asumsi risiko calon tertanggung yang homegen. Padahal seperti yang telah kita ketahui bahwa pada kenyataannya risko adalah sesuatu yang sangat heterogen. Kadang-kadang tarif didasarkan pada beberapa faktor saja dengan mengabaikan faktor-faktor penting lainnya. Misalkan suatu tarif hanya berdasarkan umur tertanggung tanpa memperhatikan jenis kelamin atau bahkan kebiasaan merokok tertanggung. Jika faktor-faktor penting tersebut diperhitungkan dalam penentuan tarif, maka secara otomatis hal tersebut akan menaikkan banyaknya kelas rating suatu pertanggungan. Konsekuensi banyaknya kelas rating yang naik, maka akan semakin sedikit tertanggung yang masuk dalam suatu kelas rating tertentu. Hal tersebut mengakibatkan hukum Large Number mungkin tidak cukup adequate untuk pemenuhan asumsi homegeneous risiko. -

Parameter yang kontinu tidak dianalisa secara kontinu

Faktor-faktor yang dijadikan acuan dalam penentuan tarif disamping ada yang bersifat diskret seperti jenis kelamin, namun juga banyak yang bersifat kontinu. Bahkan tidak jarang bahwa faktor-faktor tersebut bergerak dari kategori tidak berisiko – berisiko – sangat berisiko namun secara kontinyu. Misalkan kita menganggap seseorang yang memiliki tekanan darah 160 mmHg dikategorikan sebagai tertanggung yang sangat berisiko. Namun untuk kasus tertanggung dengan tekanan darah 150 mmHg apakah masih dikategorikan sangat berisiko? atau agak berisiko? atau bahkan tidak berisiko? Hal inilah yang menjadi latar belakang faktor-faktor yang kontinu sebaiknya dianalisa secara kontinu pula. -

Penyakit-penyakit tertentu memerlukan sistem yang sangat kompleks

Suatu penelitian medis menunjukkan bahwa sebesar 45% dari seluruh kematian diakibatkan oleh penyakit cardiovascular (Kohlmeier, dkk., 1993). Selain itu, korelasi antara penyakit cardiovascular dan mortality risk diketahui sangat kuat. Maka dari itu, cukup beralasan bahwa penyakit cardiovascular dijadikan faktor terkuat yang mempengaruhi tarif premi tertanggung. Namun demikian, muncul suatu masalah dimana untuk memprediksikan peluang tertanggung terkena suatu penyakit, dalam artikel ini digunakan contoh penyakit cardiovascular, memerlukan suatu sistem yang kompleks karena beberapa dokumen medis yang disertakan saat tertanggung mulai masuk pertanggungan, tidak dapat meng-capture kemungkinan tersebut.

Permasalahan pada metode numeris ini dapat diatasi dengan suatu sistem yang mengadapatsi konsep himpunan fuzzy dan fuzzy reasoning untuk menghasilkan output berupa tarif premi didasarkan input yaitu berupa faktor-faktor risiko yang dimiliki tertanggung. Sistem dimaksud adalah Fuzzy Inference Sistem (FIS) atau Sistem Inferensi Fuzzy. Pertanyaan selanjutnya yang mungkin muncul adalah: Mengapa FIS dapat mengatasi masalah metode numeris serta menghasilkan output rekomendasi tarif premi yang lebih akurat dan teliti? Penjelasannya adalah sebagai berikut:

-

Input FIS tidak terbatas pada faktor-faktor yang kategorikal. Sehingga faktor-faktor yang memang layak diperhitungkan dapat dijadikan input atau aturan pada bagian antesenden.

-

Karena analisanya berdasarkan himpunan fuzzy (bukan himpunan klasik), maka parameter-parameter kontinyu diperlakukan secara kontinyu pula.

-

FIS mengubah model prediksi terkena penyakit yang sebelumnya sangat rumit, menjadi sangat sederhana. Dimana aturan dapat berupa adjustment atau data experience serta yang paling penting adalah prediktor dari sistem dapat berupa informasi-informasi yang “mudah” didapatkan pada saat penilaian medis tertanggung.

Model Klasifikasi Risiko untuk Klasifikasi Risiko

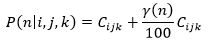

Berdasarkan poin-poin yang telah disampaikan sebelumnya, model yang dimanfaatkan untuk menentukan tarif premi berdasarkan kondisi kesehatan tertanggung adalah :

dengan ![]()

= usia tertanggung,

= usia tertanggung, ![]()

= jenis kelamin,

= jenis kelamin, ![]() = smoker atau non smoker. Kemudian

= smoker atau non smoker. Kemudian ![]() adalah tarif dan

adalah tarif dan ![]() adalah EM atas risiko tertanggung terkena penyakit cardiovascular. Secara umum, asuransi maupun reasuransi telah memiliki tarif standar

adalah EM atas risiko tertanggung terkena penyakit cardiovascular. Secara umum, asuransi maupun reasuransi telah memiliki tarif standar ![]() yang telah dianalisa berdasarkan mortality maupun mordibity tertanggung. Selain itu

yang telah dianalisa berdasarkan mortality maupun mordibity tertanggung. Selain itu ![]() juga disesuaikan berdasarkan produk coverage.

juga disesuaikan berdasarkan produk coverage.

Pada artikel sebelumnya, proses penentuan ![]() berdasarkan FIS telah dilakukan. Bagi pembaca yang belum sempat membaca artikel tersebut, maka dapat membuka artikel sebagai referensi pada:

berdasarkan FIS telah dilakukan. Bagi pembaca yang belum sempat membaca artikel tersebut, maka dapat membuka artikel sebagai referensi pada:

https://www.indonesiare.co.id/id/knowledge/detail/397/Penentuan-Extra-Mortality-Menggunakan-Sistem-Inferensi-Fuzzy

Pada artikel tersebut, selain dijelaskan proses mendapatkan nilai juga dijelaskan tentang teori Himpunan Fuzzy dan Sistem Inferensi Fuzzy. Berdasarkan contoh kasus yang dituliskan pada artikel, maka model matematis yang dapat digunakan untuk penentuan premi berdasarkan usia, jenis kelamin, kebiasaan merokok, tekanan darah, kondisi kolesterol, serta berat badan tertanggung, adalah sebagai berikut:

![]()

Selanjutnya model ini yang akan digunakan untuk penentuan tarif premi yang cukup bagi tertanggung yang akan masuk dalam pertanggungan asuransi.

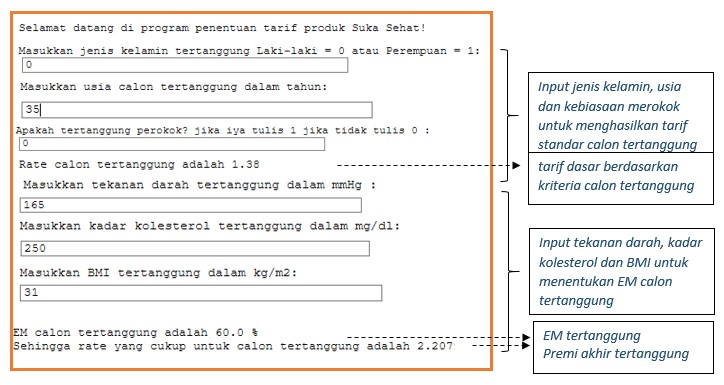

Setelah model dibangun, agar dapat dimanfaatkan, maka model tersebut harus diterjemahkan ke dalam bahasa aplikasi sehingga dapat digunakan serta sebagai sarana improvement terhadap proses kerja yang manual menjadi proses yang otomatis. Banyak aplikasi atau sistem yang dapat dimanfaatkan. Pada tulisan ini adalah contoh tampilan sederhana aplikasi klasifikasi risiko yang telah dijelaskan menggunakan bahasa Python. Output ini didasarkan pada model yang telah dijelasakan, baik paremeter, aturan serta pilihan metodenya:

Adapun output tampilan tersebut dibuat menggunakan Python. Tentu saja prototipe dapat dikembangkan untuk mendapatkan tampilan yang lebih baik dan pengoperasian yang lebih user friendly.

Author

Nanang Hermawan, S.Si., M.Sc.

Email: nanang@indonesiare.co.id 17 Nov 2020

17 Nov 2020 86160 kali

86160 kaliFollow Us