8589

8589

Trend Asuransi Machinery Breakdown di Indonesia

Asuransi Machinery Breakdown (MB) merupakan salah satu jenis Asuransi Engineering yang menjamin kerugian yang diakibatkan rusaknya mesin-mesin, dimana sifat kerusakannya bersifat tiba-tiba dan tidak terduga oleh sebab yang tidak dikecualikan dalam polis. Bagi praktisi asuransi, asuransi Machinery Breakdown ini bukanlah hal yang baru. Polis ini sudah sejak lama beredar di pasar Indonesia dengan mayoritas menggunakan wording Munich Re.

Walaupun sudah beredar sejak lama di pasaran, asuransi Machinery Breakdown tidak begitu banyak beredar di Indonesia sampai dengan tahun 2014. Jaminan atas mesin umumnya dilekatkan dengan polis harta benda sebagai sublimit, atau dengan kata lain penjaminan mesin-mesin biasa diberikan secara gratis sebagai bentuk compliment atas penutupan harta benda. Alih-alih sebagai faktor penarik, ternyata penjaminan MB sebagai sublimit hanya memperbesar exposure asuransi harta benda. Fenomena ini menyebabkan Otoritas Jasa Keuangan mengatur pemisahan polis MB dari polis harta benda dalam SEOJK-06/D.05/2013.

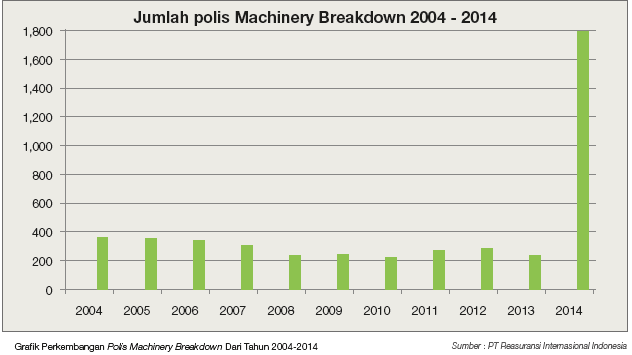

Bagaimanakah perkembangan asuransi Machinery Breakdown pasca munculnya SE OJK-06 / D.05 / 2013? Adanya ketentuan pemisahan MB ini menyebabkan pasar asuransi Machinery Breakdown yang telah lama “mati suri” menjadi hidup kembali. Polis MB menjadi booming kembali dengan jumlah polis yang meningkat tajam dibandingkan tahun sebelumnya. Grafik peningkatan polis MB tersebut dapat dilihat pada gambar di bawah ini.

Dari grafik tersebut dapat dilihat bahwa jumlah polis MB meningkat tajam pada tahun 2014, yaitu pada saat kick off SE OJK-06 / D.05 / 2013. Peningkatan ini tentu saja seharusnya dapat memberikan efek yang baik pada perusahaan asuransi terutama dalam hal kecukupan premi. Di sisi lain, kondisi soft market yang disebabkan oleh SE OJK tersebut membuat premi atas penutupan machinery breakdown menjadi sangat kompetitif. Bahkan muncul harga yang tidak masuk akal untuk penutupan Machinery Breakdown. Walaupun setiap perusahaan Asuransi memiliki metode tersendiri dalam menghitung kecukupan premi, namun premium rate dengan 2 angka di belakang koma bukanlah nilai yang cocok untuk penutupan Machinery Breakdown.

Potensi kerusakan pada mesin-mesin sebenarnya jauh lebih besar dibandingkan dengan potensi kebakaran pada asuransi harta benda karena efisiensi mesin akan terus menurun sepanjang waktu. Oleh karena itu, perusahaan asuransi harus dapat menetapkan harga yang tepat bagi masing-masing mesin yang diasuransikan. Penetapan harga premi atas penutupan Asuransi harta benda harus memperhitungkan exposure, number of risk, dan loss ratio dari tiap mesin.

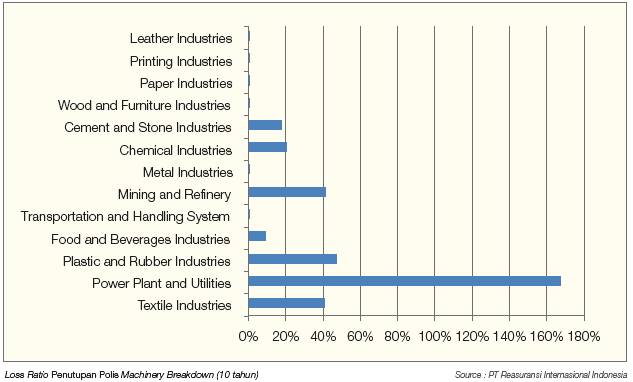

Apabila perhitungan ini dilakukan dengan benar maka seharusnya tidak akan muncul nilai premi yang sedemikian kecilnya dan angka premi tidak akan sama antara satu mesin dengan mesin yang lainnya. Sebagai gambaran, berikut disampaikan angka loss ratio penutupan polis machinery breakdown dengan premium rate minimum 0.2% pada 10 tahun terakhir.

Berdasarkan data tersebut, loss ratio tertinggi terdapat pada kelompok power plant. Dengan loss ratio lebih dari 100%, maka seharusnya premi yang diberikan untuk kelompok ini lebih besar dari 0.2%. Namun apakah kita akan menutup mata dan akan tetap memberikan premi 2 angka di belakang koma? Penulis berharap agar setiap underwriter dapat lebih bijaksana dalam menentukan harga yang sesuai dalam penutupan polis Machinery Breakdown.

(Reinfokus II, 2015)

Author

Aries Karyadi, ST., MT., AMII, AAIK

Email: aries@indonesiare.co.id

Artikel

- Potensi Nat.Cat. Risk pada Asuransi CAR/EAR

02 Jan 2017

02 Jan 2017 8013 kali

8013 kali - Machinery (should) Breakdown?09 Dec 20168264 kali

Follow Us