1170

1170

Kemandirian Industri Asuransi Nasional

Editor Agung Dwi E

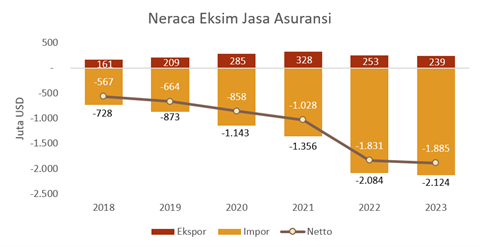

DEFISIT neraca pembayaran sektor asuransi telah lama menjadi polemik karena nilainya yang besar dan terus melebar. Otoritas Jasa Keuangan (OJK) juga mencatat bahwa sepanjang 2024, terdapat 40,20 persen premi yang berasal dari aktivitas reasuransi mengalir ke luar negeri.

Hal tersebut dipandang sebagai kerugian ekonomi. Sebab, setiap tahun, jutaan dollar AS premi yang dihimpun di dalam negeri dinikmati oleh entitas yang berdomisili di luar negeri.

Sebaliknya, pembayaran sektor asuransi dari luar negeri ke pasar domestik selalu jauh lebih kecil. Kondisi ini dapat diterjemahkan sebagai ketergantungan berlebihan terhadap pasar luar negeri. Dengan kata lain, kemandirian dan kedaulatan industri asuransi dalam negeri tergolong lemah.

Grafik neraca eksim jasa asuransi 2018-2024.(Dok. Bank Indonesia)

Lalu, apa langkah yang semestinya dilakukan industri asuransi untuk dapat menekan defisit neraca pembayaran dengan efektif dan signifikan?

Penguatan kemandirian industri asuransi dalam negeri ini sejalan dengan kebijakan Presiden Prabowo Subianto yang tertuang dalam Peraturan Presiden (PP) Nomor 12 Tahun 2025 tentang Rencana Pembangunan Jangka Menengah Nasional 2025-2029.

PP tersebut menginstruksikan optimalisasi peran industri asuransi, dana pensiun, hingga pasar modal. Oleh karena itu, pelaku di sektor-sektor tersebut perlu meningkatkan literasi, memperluas kepesertaan, serta melakukan diversifikasi produk dan instrumen keuangan.

Pelaku di sektor-sektor tersebut juga perlu mengoptimalkan portofolio investasi, melakukan perbaikan tata kelola, serta memacu pemanfaatan digitalisasi seraya memastikan perlindungan konsumen tetap berjalan dengan baik.

Ide dasar dalam upaya menekan segala bentuk defisit neraca pembayaran ke luar negeri sebenarnya sederhana, yaitu menahan pendapatan sebanyak-banyaknya di dalam negeri.

Dengan kata lain, kita sebaiknya mengonsumsi produk atau layanan dalam negeri dan mengurangi impor produk atau layanan dari luar negeri.

Hal ini mudah dilakukan untuk banyak sektor, terutama sektor riil. Namun, tidak demikian dengan industri asuransi karena pada setiap satuan pendapatan (premi) terdapat risiko atau ketidakpastian.

Bila risiko itu berubah menjadi kerugian, penerima pendapatan justru berkewajiban menutup kerugian itu.

Penguatan fundamental industri perasuransian

Perlu diketahui, menahan pendapatan sebanyak-banyaknya di dalam negeri tidak sekadar mengarahkan masyarakat konsumen untuk tidak menggunakan produk impor dan sepenuhnya beralih ke produk dalam negeri.

Lebih dari itu, langkah tersebut terkait merancang serta membangun infrastruktur dan ekosistem industri dalam negeri yang mandiri, aman, dan tepercaya, untuk menggantikan sistem asing.

Upaya ini meliputi perancangan hal-hal fundamental, seperti regulasi, para pemain dalam ekosistem, serta teknologi yang akurat dan real-time. Prinsip ini berlaku di berbagai industri atau sektor. Maka, aspek fundamental seperti ini pulalah yang harus dibangun dan diperkokoh terlebih dahulu agar industri (re)asuransi dalam negeri dapat menekan defisit neraca pembayaran.

Kita tidak perlu memulai langkah dari nol. OJK telah mengelaborasi pilar, fase, serta program-program strategis dan target-targetnya melalui Peta Jalan Pengembangan dan Penguatan Perasuransian Indonesia 2023-2027.

Peta jalan komprehensif ini menyentuh semua aspek dan penjuru industri dengan berpusat pada empat pilar berikut.

- Penguatan ketahanan dan daya saing industri perasuransian

- Pengembangan elemen-elemen dalam ekosistem industri perasuransian

- Akselerasi dan transformasi digital industri perasuransian

- Penguatan pengaturan serta pengawasan dan perizinan

Apabila semua program strategis dari peta jalan ini dapat dituntaskan, industri asuransi di Indonesia akan berada dalam posisi terbaik untuk mengoptimalkan kapasitas dan sumber daya dalam negeri. Dengan demikian, dapat menekan ketergantungan dari pasar luar negeri.

Bila saat itu tiba, rantai pasok industri perasuransian Indonesia akan terdiri dari asuransi dan reasuransi yang menahan risiko dengan tingkat retensi yang optimal, percaya diri sebagai risk carrier, dan tidak bertindak layaknya perantara dengan mengandalkan selisih komisi.

Para perantara juga akan beroperasi secara profesional untuk membuat industri berjalan lebih efisien, bukan berbiaya akuisisi tinggi. Hal ini didukung oleh sumber daya manusia (SDM) yang mumpuni dan transformasi digital yang membuahkan data berkualitas tinggi serta utilisasi teknologi digital terkini pada pelayanan dan operasional asuransi.

Strategi utama menekan defisit neraca pembayaran sektor asuransi

Setelah penguatan berbagai aspek fundamental industri perasuransian dalam negeri tercapai, barulah upaya menekan defisit neraca pembayaran sektor asuransi secara signifikan dapat dilakukan dengan dua strategi utama sebagai berikut.

Strategi pertama adalah dengan meningkatkan retensi agregat dalam negeri hingga mencapai tingkat yang optimal. Strategi ini dapat dilakukan melalui dua mekanisme.

Pertama, dengan fundamental daya tahan dan daya saing yang kuat, perusahaan asuransi dan reasuransi sebagai risk carrier profesional akan memastikan menahan setiap risiko dengan retensi yang optimal, tergantung pada tingkat volatilitas risiko tersebut.

Mereka akan menghindari bertindak seperti broker dengan menahan risiko ala kadarnya pada batas minimum yang diperkenankan regulasi, yaitu Surat Edaran OJK Nomor 31/SEOJK.05/2015.

Hal ini dimungkinkan bila perusahaan asuransi dan reasuransi dalam negeri memiliki modal atau ekuitas yang besar serta kapabilitas underwriting, pricing, dan pengelolaan risiko yang mumpuni. Dengan demikian, premi risiko agregat yang ditahan di dalam negeri akan meningkat.

Kedua, skema nasional yang bersifat compulsory (wajib) dan priority (prioritas) untuk mengoptimalkan kapasitas di dalam negeri dengan menahan risiko di atas retensi perusahaan asuransi yang menerbitkan polis sebelum disebar ke program reasuransi treaty atau fakultatif.

Strategi kedua, menjadikan Indonesia menjadi salah satu hub reasuransi global atau regional untuk meningkatkan aliran premi reasuransi dari luar negeri ke pasar dalam negeri. Strategi ini dapat dieksekusi melalui dua mekanisme berikut.

Pertama, memperkuat reasuransi dalam negeri dalam hal permodalan dan kapabilitas agar mampu mengoptimalkan retensi dalam negeri. Caranya adalah menutup risiko berkualitas tinggi dari luar negeri yang bermakna menekan defisit dengan menaikkan aliran premi dari luar negeri ke dalam negeri.

Kedua, membuka peluang perusahaan reasuransi luar negeri beroperasi di Indonesia yang juga menutup risiko berkualitas dari luar negeri dan memasukkan premi ke dalam negeri.

Skema optimalisasi kapasitas nasional wajib dan prioritas

Skema nasional optimalisasi kapasitas industri asuransi dalam negeri melalui Peraturan OJK (POJK) No 14 Tahun 2015 belum berhasil mencapai tujuannya. Regulasi yang semula ditujukan untuk menekan defisit neraca pembayaran sektor asuransi justru berkontribusi pada pelebaran neraca pembayaran yang semakin signifikan.

Sejak diberlakukan, POJK 14/2015 memang mewajibkan peningkatan premi yang ditahan di dalam negeri. Namun, berdasarkan data yang ada, hasil yang diharapkan dari ketentuan ini belum memberikan perbaikan neraca yang positif.

Ada dua tantangan utama yang menyebabkan kegagalan dalam implementasi regulasi ini.

Pertama, POJK 14/2015 mencoba meningkatkan retensi dalam negeri dengan cara mewajibkan penempatan program reasuransi treaty sebanyak-banyaknya di dalam negeri.

Hal ini menimbulkan masalah karena portofolio reasuransi itu jauh lebih volatile dari pada portofolio retensi perusahaan asuransi sebagai akibat dari anti-seleksi, yakni risiko yang baik cenderung ditahan dan yang lebih buruk disesikan ke treaty.

Dampak ini diperkuat oleh kenyataan bahwa surplus merupakan mekanisme reasuransi yang paling banyak digunakan di pasar Indonesia. Fleksibilitas menentukan retensi yang mengarah pada anti-seleksi memang merupakan fitur utama Surplus. Apalagi, bila jumlah line surplus yang banyak, anti-seleksi pun semakin dalam.

Singkatnya, kegagalan menekan defisit neraca pembayaran karena POJK 14/2015 memaksa perusahaan reasuransi lokal untuk menahan atau memampatkan segmen risiko dengan volatilitas lebih tinggi yang semestinya memang disebarkan, bukan ditahan.

Akibatnya, eksposur portfolio perusahaan reasuransi dalam negeri meningkat pesat. Demikian pula dengan tingkat klaimnya. Hal ini kemudian memicu kenaikan harga premi retrosesi yang harus dibayar oleh perusahaan-perusahaan reasuransi lokal ke pasar reasuransi luar negeri. Alhasil, defisit justru semakin lebar.

Kedua, POJK 14/2015 membawa dampak langsung peningkatan premi reasuransi yang ditahan di dalam negeri secara signifikan. Hal ini membuat posisi tawar perusahaan reasuransi dalam negeri semakin kuat.

Sayangnya, kenaikan posisi tawar ini tidak diimbangi dengan memperkuat fundamental industri asuransi dalam negeri, seperti aspek underwriting, pricing, pengelolaan akumulasi, serta data dan transparansi.

Justru sebaliknya, perusahaan reasuransi lokal larut dalam euforia kenaikan volume premi yang drastis seolah tanpa menyadari bahwa peningkatan volatilitas dan konsentrasi risiko bahkan lebih pesat dari pada premi.

Alih-alih melakukan upaya perbaikan fundamental dengan memanfaatkan posisi tawar yang kuat, mereka justru jatuh ke dalam kompetisi yang sangat tajam antar-perusahaan reasuransi lokal dengan menawarkan kapasitas yang berlebihan, premi yang kompetitif, komisi atau deduction yang semakin tinggi, dan terms and conditions yang semakin longgar. Terjadilah kemerosotan kualitas portofolio risiko secara nasional.

Kegagalan POJK 14/2015 untuk menekan defisit neraca pembayaran sektor asuransi semestinya tidak menyurutkan kita untuk mencoba mekanisme lain. Semangat kemandirian POJK 14/2015 layak dihidupkan kembali dengan merumuskan skema baru yang lebih efektif dan ampuh untuk mengoptimalkan retensi agregat dalam negeri dengan mengoreksi kesalahan yang terjadi pada skema sebelumnya.

Kita sebut saja skema baru ini sebagai Skema Optimalisasi Kapasitas Nasional (SOKN). Skema baru ini pada dasarnya berupaya menahan risiko di atas retensi optimal perusahaan asuransi penerbit polis dengan menempatkannya ke dalam retensi perusahaan-perusahaan asuransi dan reasuransi dalam negeri lain yang bukan penerbit polis.

- Dengan kata lain, kita berupaya mengakses kapasitas yang idle (tidak terpakai) di pasar dalam negeri sebelum risiko itu kemudian masuk ke program treaty dan fakultatif serta sebagiannya terbang ke luar negeri. Skema ini memiliki fitur-fitur sebagai berikut.

- Sesi wajib (compulsory cession), artinya semua risiko harus disesikan tanpa terkecuali. Langkah ini dilakukan untuk menghilangkan anti-seleksi sehingga portfolio skema ini akan sangat sehat karena identik dengan market gross portofolio dengan loss ratio rendah, misalnya dibawah 40 persen untuk lini bisnis asuransi harta benda.

- Sesi prioritas (priority cession). Sesi ke skema ini dilakukan segera setelah retensi bersih (net retention) perusahaan asuransi penerbit polis dan sebelum program treaty reasuransi bekerja. Dengan demikian, sejalan dengan compulsory cession, priority cession memastikan portofolio skema ini identik dengan retensi perusahaan asuransi yang merupakan segment portofolio terbaik dengan volatilitas terendah.

- Sesi dari perusahaan asuransi penerbit polis ke skema ini menggunakan mekanisme treaty quota share. Dengan demikian, semua risiko akan disesikan tanpa terkecuali. Maka, tidak ada anti-seleksi sebagaimana yang dibawa oleh Surplus.

- Begitu pula retrosesi dari skema ini (pool) ke semua perusahaan asuransi dan reasuransi yang lain juga dilakukan dengan mekanisme treaty quota share. Dengan demikian, portofolio yang dinikmati oleh semua perusahaan asuransi dan reasuransi dalam negeri yang terlibat di skema ini adalah identik.

Kombinasi keempat fitur utama di atas merupakan koreksi dan solusi mendasar dari POJK 14/2015 yang justru menahan segmen risiko bervolatilitas tinggi. Segmen risiko ini seyogianya disebar.

Keempatnya memastikan upaya mengoptimalkan retensi agregat dalam negeri dilakukan dengan mengumpulkan segmen portofolio risiko dengan kualitas terbaik, yaitu segmen dengan tingkat volatilitas yang rendah karena terpenuhinya hukum bilangan besar.

Adapun segmen portofolio risiko dengan volatilitas lebih tinggi disebar secara global melalui program reasuransi dan retrosesi setiap perusahaan asuransi dan reasuransi.

Follow Us