13014

13014

Trend Jalur Distribusi Bancassurance

Seiring dengan perkembangan industri asuransi, para pelaku usaha dituntut untuk lebih kreatif dalam memasarkan produk-produk asuransi. Salah satunya melalui lembaga keuangan perbankan.

Bank berperan penting dalam kehidupan ekonomi masyarakat di seluruh dunia. Dengan menyerap serta menyalurkan kembali dana tersebut sebagai kredit menjadikan Bank erat hubungannya dengan kehidupan sehari-hari masyarakat. Faktor inilah yang menjadi potensi dalam penetrasi pemasaran produk-produk asuransi melalui industri perbankan.

Distribusi produk asuransi melalui jalur perbankan dikenal dengan istilah Bancassurance. Bancassurance berasal dari bahasa Perancis, tempat lahirnya produk dan sistem tersebut. Praktek Bancassurance pertama kali dilakukan pada tahun 1971, dimana Crédit Lyonnais mengakuisisi Médicale de France Group, dan di tahun 1993 perusahaan tersebut menandatangani perjanjian yang memberikan Union des Assurances Fédérales Group hak ekslusif untuk menjual produk asuransi jiwa melalui jaringan Crédit Lyonnais.

Pada jalur distribusi Bancassurance sebuah hubungan antara kebiasaan konsumen pada populasi tertentu menjadi faktor kesuksesan pada pasar tersebut. Pada umumnya semakin banyak populasi yang paham akan penggunaan teknologi internet, semakin kecil peran Bancassurance pada populasi tersebut. Hal ini dikarenakan Bancassurance sangat bergantung pada budaya dan kebiasaan konsumen.

Terkadang populasi tertentu lebih memilih untuk pergi ke bank dan mendiskusikan kebutuhan finansial mereka secara tatap mata dengan manajer keuangan mereka. Namun di populasi yang lain bisa saja konsumen lebih memilih untuk membandingkan produk di Web.

Bancassurance di Asia Pasifik dan Indonesia Secara keseluruhan penjualan produk-produk Bancassurance masih didominasi oleh bank-bank besar Eropa seperti BNP Paribas, ING dan ABN Amro. Di Asia sendiri walaupun bukan merupakan yang terbesar namun pertumbuhan Bancassurance di benua ini merupakan yang tercepat, terutama di negara-negara seperti Korea, India, Singapura, Filipina, dan Indonesia.

Pada tahun 2014 tercatat 36% premi new business industri asuransi Singapura berasal dari jalur pemasaran Bancassurance. Sedangkan dii Filipina tercatat pada triwulan 1 2015 sebanyak 32% premi new business berasal dari jalur pemasaran Bancassurance.

Di Indonesia sendiri terdapat 1074 perjanjian Bancassurance antara bank dan perusahaan asuransi yang telah ditandatangani,di mana 40 bank melakukan partnership dengan 26 perusahaan asuransi jiwa dan 67 bank bekerjasama dengan 23 asuransi kerugian.

Source: AAJI

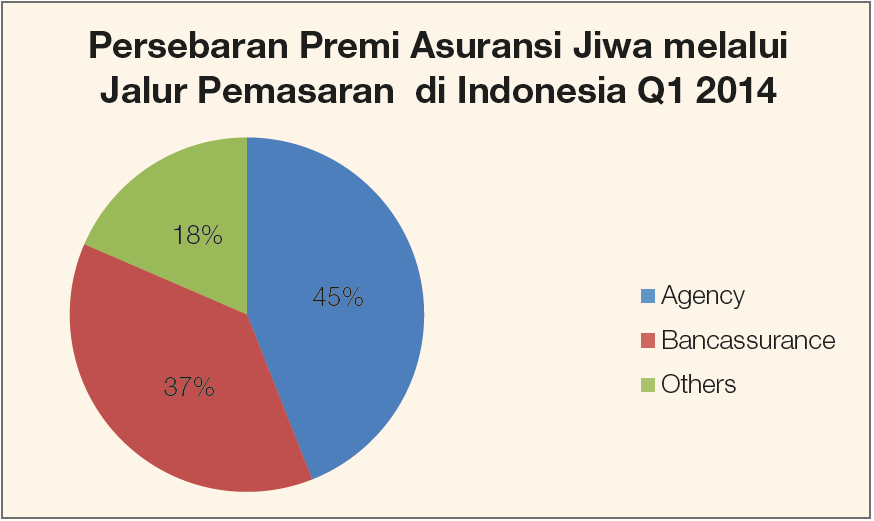

Berdasarkan data di atas, terhadap total pemasaran asuransi jiwa, saluran pemasaran agency pada triwulan 1 2014 berkontribusi sebesar 45,4%. Bancassurance serta saluran alternatif masing-masing berkontribusi 36,6% dan 18%. Hal ini menunjukan bahwa jalur distribusi Bancassurance menjadi salah satu jalur pemasaran yang menjadi kontributor premi tertingi pada industri asuransi di Indonesia.Menurut data dari OJK 970 produk Bancassurance saat ini sudah dijual di pasar asuransi, dimana 943 merupakan produk asuransi konvensional dan 27 produk asuransi syariah (data April 2014).

OJK selaku badan pengawas lembaga keuangan di Indonesia saat ini sedang memperketat sistem penjualan Bancassurance, salah satu contohnya adalah wacana pelarangan upfront-fee. Upfront-fee merupakan biaya operasional perbankan dalam menjual produk asuransi yang dibayarkan oleh perusahaan asuransi pada saat awal kerjasama dilakukan. Hal ini dikarenakan belum ada jaminan bahwa perusahaan asuransi akan mendapatkan keuntungan dari penjualan melalui Bank tersebut.

Metode Kerjasama Bancassurance

Dalam hal kerjasama bisnis, jalur pemasaran Bancassurance menganut 3 model, diantaranya:

Joint Venture

Bank bekerjasama (partnerships) dengan satu atau lebih perusahaan asuransi untuk menjual produk asuransi.Kelebihan metode ini adalah adanya peralihan SDM (transfer of expertise) baik dari perusahaan asuransi ke Bank atau sebaliknya.

Distribution Agreement/Non Strategic Partneship

Melalui kontrak yang telah disetujui sebelumnya, Bank berperan sebagai perantara antara perusahaan asuransi dengan nasabah. Kelebihan metode ini adalah lebih cepat, mudah serta efisien dari segi biaya.

Strategic Partnership/Full Integration

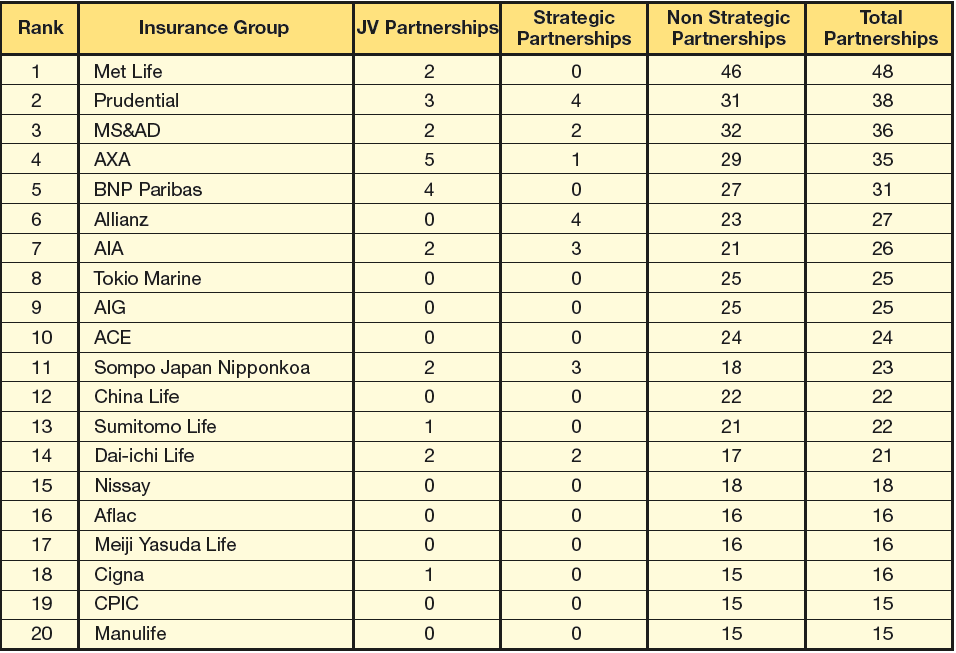

Bank atau perusahaan asuransi mendirikan subsidiary yang bergerak dalam bidang perbankan atau asuransi. Kelebihan dari metode ini adalah baik bank maupun perusahaan asuransi memiliki budaya perusahaan yang sama.Untuk melihat gambaran lebih jelasnya, berikut merupakan hasil survey mengenai sistem kerjasama Bancassurance di Asia Pasifik.

Bancassurance Partnerships with Banking Groups In Asia Pacific

Source: Finaccord Asia-Pacific Bancassurance PartnerBASE

Mayoritas sistem kerjasama Bancassurance menggunakan Non-strategic Partnership/Distribution Agreement. Hal ini dikarenakan sifat perjanjiannya yang mudah dan praktis serta efisien dari segi biaya. Sistem kerjasama Bancassurance saat ini sudah banyak diterapkan diterapkan oleh perusahaan asuransi di Asia khususnya di Indonesia. Hal ini dilakukan karena dinilai menguntungkan banyak pihak baik Perusahaan Asuransi, Bank, dan Konsumen.

Keuntungan Saluran Distribusi Bancassurance

Keuntungan bagi Perusahaan Asuransi:

- Perusahaan Asuransi dapat berkembang lebih cepat di market dengan menggunakan jaringan lokal perbankan yang ada.

- Perusahaan Asuransi dapat memperluas basis pelanggan secara signifikan serta memiliki akses ke pelanggan yang sebelumnya sulit untuk dicapai.

- Perusahaan Asuransi memiliki kesempatan untuk memvariasikan metode distribusinya, Diversifikasi berguna dalam mengurangi risiko ketergantungan berlebihan pada satu jaringan.

- Perusahaan Asuransi juga mendapat keuntungan dari pengurangan biaya distribusi relatif terhadap biaya penjualan tradisional, sebab jaringan penjualan pada umumnya sama, baik untuk produk perbankan, maupun produk asuransi.

Keuntungan untuk Bank:

- Bancassurance menjadi jalur pendapatan baru serta diversifikasi bisnis bagi perbankan.

- Bank menjadi “one stop shopping” untuk jasa keuangan, dimana semua kebutuhan pelanggan dapat dipenuhi oleh Bank. Hal ini membuat berambahnya kepuasan serta loyalitas pelanggan.

Keuntungan untuk konsumen:

- Konsumen mendapatkan akses yang lebih besar dari semua jasa keuangan dari penawaran Bank, baik perbankan maupun produk asuransi;

- Karena biaya distribusi lebih rendah dari jaringan distribusi tradisional, konsumen dapat memperoleh produk asuransi yang lebih murah.

- Metode pembayaran premi lebih sederhana, karena premi secara langsung dikumpulkan dari rekening bank.

Bancassurance pada Asuransi Jiwa

Pada dasarnya saluran distribusi Bancassurance lebih cocok dilakukan pada produk-produk asuransi jiwa dibandingkan dengan asuransi umum. Hal ini dikarenakan beberapa faktor seperti:

- Karyawan Bank sudah mengenal produk tabungan dan pensiun berbasis asuransi, sehingga mereka cepat beradaptasi dalam menjual produk-produk asuransi jiwa.

- Produk-produk asuransi kerugian memerlukan pengetahuan yang lebih mendalam dalam penjualan produk-produk tersebut, hal ini membutuhkan investasi yang signifikan untuk pelatihan tenaga penjual.

- Konsultan keuangan perbankan dapat menggunakan pengetahuan mereka akan keuangan nasabah untuk memberikan nasihat keuangan dalam pembelian produk asuransi yang sesuai dengan tujuan keuangan nasabah.

Berdasarkan faktor-faktor di atas dapat kita simpulkan bahwa jalur distribusi Bancassurance lebih cocok diterapkan pada produk-produk asuransi jiwa. Namun hal ini bukan berarti menyamakan treatment pada seluruh produk-produk asuransi jiwa yang akan dijual melalui sistem Bancassurance, terutama pada seleksi/assessment risiko pertanggungan.

Assesment Risiko pada Bancassurance

ADD (Accidental Death or Disability)

Untuk produk ini tidak memerlukan seleksi medis, biasanya produk ini dijual kepada nasabah kartu kredit.

Credit Life (Term & TPD)

Dalam pertanggungan ini, penilaian medis diperlukan tetapi dapat dibatasi, karena risiko anti seleksi yang rendah.Assessment dapat dilakukan dengan pertanyaan kesehatan atau pernyataan kesehatan. Namun jika Uang Pertanggungan (uang pinjaman) sangat besar, bukti medis penuh juga akan diperlukan pada tahap pertama. Dalam credit life dengan jumlah pinjaman tidak begitu besar, penilaian medis dapat dilakukan melalui pernyataan kesehatan.

Term Life, Whole Life

Pada pertanggungan ini penilaian medis yang dibutuhkan oleh petugas Bancassurance pada umumnya sama dengan jalur distribusi asuransi tradisional. Namun untuk menyederhanakan prosedur, petugas Bancassurance menawarkan nilai pertanggungan lebih rendah dari penyedia Asuransi Tradisional. Metode lain juga dapat digunakan seperti penambahan pengecualian serta waiting period.

Kesimpulan

Jalur distribusi Bancassurance merupakan system penjualan yang menjadi kontributor premi yang signifikan dalam industri asuransi jiwa Bancassurance memberikan keuntungan bukan hanya kepada Perusahaan Asuransi, namun juga kepada Bank dan Konsumen. Jalur distribusi ini lebih cocok digunakan untuk memasarkan produk-produk asuransi jiwa dibandingkan asuransi umum. Dalam beberapa produk, jalur distribusi Bancassurance menggunakan assessment yang lebih sederhana dibandingkan Jalur distribusi yang lain.

Follow Us