6602

6602

Tinjauan Asuransi Mikro di Indonesia

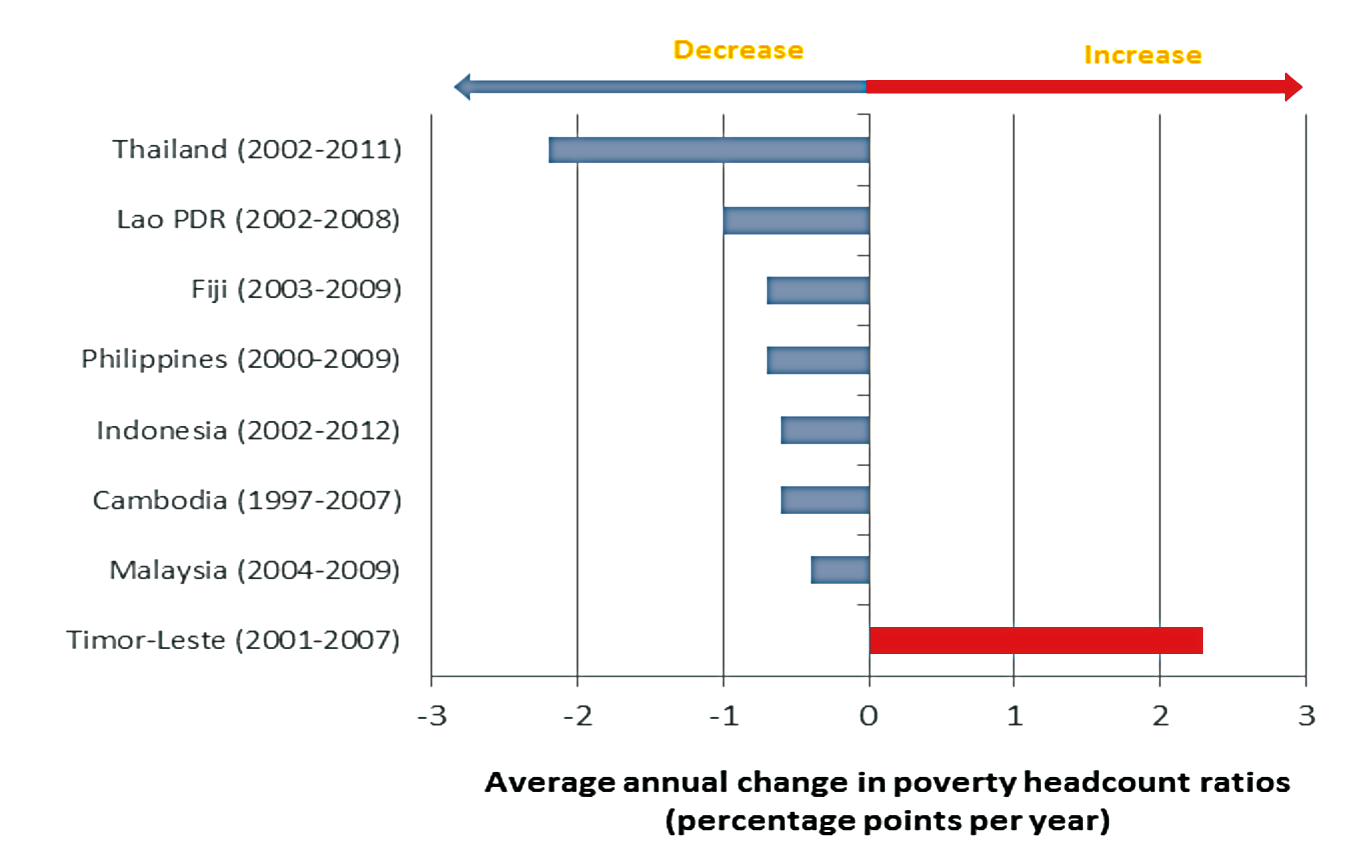

Tingginya tingkat kemiskinan bukan merupakan suatu fenomena yang baru, terutama di negara berkembang. Berdasarkan data dari worldbank.org kemiskinan masih melanda banyak negara ASEAN seperti Thailand, Laos, Indonesia, hingga Timor Leste. Namun seiring berjalannya waktu tingkat kemiskinan di negara-negara ASEAN terus menurun. Penurunan paling signifikan dicatat oleh negara Thailand dengan rasio penurunan 2,15% per tahunnya. Sedangkan Timor Leste merupakan satu-satunya negara yang tingkat kemiskinannya terus meningkat. Tercatat tingkat kemiskinan di Timor Leste terus bertambah 2,2% setiap tahunnya, menjadikan pertumbuhan tingkat kemiskinan di Timor Leste tertinggi di dunia.

worldbank.org

Sementara itu tingkat kemiskinan di Indonesia terus menurun dengan rata-rata 0,6% tiap tahunnya. Pada tahun 1996 tercatat sejumlah 34,7 juta masyarakat Indonesia berada di bawah garis kemiskinan, dan puncaknya pada tahun 1999 tercatat 48,2 juta masyarakat Indonesia atau sekitar 23,4% dari populasi masyarakat Indonesia berada di bawah garis kemiskinan. Tingginya tingkat kemiskinan ini merupakan imbas dari krisis moneter pada tahun 1998.

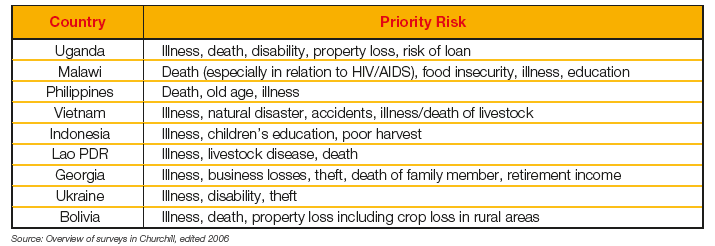

Masyarakat miskin/berpenghasilan rendah sering dan rentan terpapar risiko kematian, penyakit, kehilangan tempat tinggal, terlebih untuk masyarakat yang tinggal di daerah rawan bencana alam. Menurut data di atas masyarakat berpenghasilan rendah Indonesia sering terpapar risiko penyakit, sulitnya pendidikan untuk anak, dan gagal panen.

Jika melihat data di atas dapat dilihat tingginya permintaan health insurance, term insurance, property loss, dan untuk beberapa daerah pedesaan membutuhkan agriculture insurance dan livestock insurance. Rentannya masyarakat berpenghasilan rendah terkena penyakit serta tingginya tingkat kemiskinan dilihat melalui perspektif yang berbeda oleh para pelaku industri asuransi, upaya mengurangi tingkat kemiskinan bukan hanya suatu kegiatan corporate social responsibility melainkan suatu kesempatan dalam mengembangkan bisnis ke segmen pasar yang baru. Gagasan inilah yang menjadi cikal bakal asuransi mikro.

Asuransi Mikro adalah asuransi yang diperuntukkan bagi masyarakat dengan penghasilan rendah, dengan premi yang lebih rendah dan pada umumnya coverage pertanggungan lebih sempit dari asuransi tradisional. Menurut kepala eksekutif Industri Keuangan Non Bank, Firdaus Djaelani, kategori pendapatan rendah yang berhak mendapatkan Asuransi Mikro adalah seseorang dengan pendapatan tidak lebih dari 2,5 juta rupiah per tahun.

Secara praktek asuransi mikro sama dengan asuransi tradisional pada umumnya, terutama pada bagian pricing, klaim, dan metode reasuransi. Namun terdapat hal-hal yang membedakan antara asuransi mikro dengan asuransi tradisional, diantaranya:

Polis: Pada umumnya isi polis asuransi tradisional lebih kompleks dengan beberapa pengecualian sedangkan pada Asuransi mikro biasanya tidak menggunakan polis melainkan voucher atau sertifikat, dengan terms and conditions yang lebih simpel.

Klaim: Penanganan klaim pada asuransi tradisional terbilang kompleks serta membutuhkan banyak dokumen untuk diverifikasi, sedangkan pada asuransi mikro penanganan klaim lebih cepat karena hanya melibatkan jumlah uang pertanggungan yang relatif sedikit dan pada umumnya hanya membutuhkan 1-2 dokumen untuk pembuktian klaim.

Tertanggung: Tertanggung pada Asuransi Tradisional pada umumnya memiliki awareness yang baik pada industri asuransi serta memiliki pekerjaan dengan tingkat risiko rendah, sedangkan pada Asuransi Mikro kurangnya awareness tertanggung terhadap asuransi masih menjadi masalah yang utama, serta mayoritas tertanggung memiliki pekerjaan dengan tingkat risiko tinggi seperti petani, buruh pabrik, dll.

Premi: Pada asuransi tradisional perhitungan premi didasarkan pada data statistik yang baik dan lengkap namun dengan premi yang cukup tinggi, sedangkan pada Asuransi Mikro pertanggungan dijual dengan premi yang rendah.

Walaupun dijual dengan premi yang rendah dan membutuhkan biaya yang tinggi, apakah asuransi mikro merugikan? Jika kita melihat faktor-faktor lain secara luas asuransi mikro memberikan keuntungan dari aspek:

- Asuransi Mikro memberikan kontribusi nyata dalam branding dan reputasi perusahaan, hal ini menimbulkan terbentuknya kepercayaan baik dengan pemerintah maupun dengan masyarakat.

- Perusahaan asuransi mikro ikut berkembang bersama tertanggung. Saat ini mungkin si tertanggung merupakan konsumen dari asuransi mikro, namun tidak menutup kemungkinan dalam beberapa tahun ke depan seiring berkembangnya ekonomi tertanggung, tertanggung dapat menjadi konsumen produk-produk konvensional perusahaan asuransi tersebut.

- Dengan penjualan Asuransi Mikro portofolio target market perusahaan menjadi semakin terdiferensiasi, dimana low income customer menjadi target market bagi perusahaan asuransi.

Dari faktor-faktor di atas dapat disimpulkan bahwa selain menghasilkan profit, asuransi mikro juga memiliki keuntungan sosial bagi perusahaan asuransi. Sehingga potensi ini tidak disia-siakan oleh para pelaku industri asuransi di Indonesia.

Di indonesia asuransi mikro telah dijual oleh beberapa perusahaan asuransi. Sebagai contoh pada bisnis asuransi jiwa terdapat produk asuransi mikro yang memberikan manfaat pelunasan sisa pinjaman tertanggung kepada Lembaga Keuangan Mikro. Selain itu terdapat pula Asuransi X yang memberikan manfaat penyakit kritis (Critical Illness) dan manfaat simpanan. Beberapa Asuransi jiwa juga membentuk konsorsium bersama yang memberikan perlindungan kecelakaan, kesehatan, dan meninggal dunia yang dipasarkan melalui system bancassurance dengan premi Rp. 50.000 per tahun.

Asuransi mikro pada bisnis asuransi kerugian bahkan lebih variatif, sebagai contoh terdapat produk Asuransi Demam Berdarah (DBD). Asuransi ini dijual melalui sistem voucher dengan Premi termurah Rp.10.000,00 dengan masa pertanggungan tersingkat 3 bulan.

Selain Asuransi DBD terdapat Asuransi Gagal Panen. Di Indonesia asuransi ini belum termasuk asuransi mikro namun karena gagal panen merupakan salah satu dari risiko prioritas di Indonesia serta merupakan program yang diatur oleh Undang-Undang Nomor 19 Tahun 2013 tentang Perlindungan dan Pemberdayaan Petani maka dibentuklah Asuransi Gagal Panen(agriculture insurance). Asuransi gagal panen memberikan benefit apabila terjadi kerusakan/gagal panen minimal 75% lahan, yang

disebabkan oleh:

- Serangan hama tanaman atau penyakit tanaman

- Kekeringan tanaman padi sebagai akibat kekuranganair irigasi atau karena anomali/penyimpangan iklim

- Banjir

Indonesia cukup tertinggal dalam hal Asuransi Gagal Panen. Di Kenya para para petani dapat mengasuransikan tanamannya melalui handphone. Proses registrasi dilakukan dengan melakukan scan pada barcode di kantung bibit. Dan apabila terjadi klaim pembayaran akan dikirimkan melalui mobile banking. Di samping mempermudah hal ini sangat mengurangi biaya transaksi.

Selain produk-produk di atas Otoritas Jasa Keuangan (OJK) bekerjasama dengan AAUI, AAJI, dan AASI juga telah membuat produk standar asuransi mikro kerugian, jiwa dan syariah, yang diantaranya adalah:

Produk Standar Asuransi Mikro Kerugian, dibuat oleh AAUI

Asuransi Mikro - Warisanku,

Asuransi Mikro - Rumahku,

Asuransi Mikro - Stop Usaha Erupsi,

Asuransi Mikro - Stop Usaha Gempa Bumi, dan

Asuransi Mikro - Asuransiku

Produk Standar Asuransi Mikro Jiwa, dibuat oleh AAJI, yaitu Asuransi Mikro Penuh Cinta (Si Peci)

Produk Standar Asuransi Mikro Syariah, dibuat oleh AASI, yaitu Asuransi Mikro Syariah Si Bijak

Asuransi Mikro Warisanku adalah produk Asuransi Mikro yang memberikan manfaat Rp. 10.000.000,00 + Rp. 500.000,00 (biaya pemakaman) apabila tertanggung meninggal dunia karena kecelakaan, dan apabila tertanggung meninggal dunia karena sakit maka tertanggung akan mendapatkan biaya pemakaman sebesar Rp.500.000,00. Dimana pertanggunga tersebut didapat hanya dengan premi Rp. 30.000,00

Asuransi Mikro Rumahku adalah Asuransi Mikro yang memberikan perlindungan apabila bangunan tempat tinggal /tempat usaha mikro mengalami kerugian karena kebakaran, ledakan, petir, kejatuhan pesawat, dan asap. Produk ini juga memberikan manfaat apabila peserta asuransi meninggal dalam kebakaran tersebut.

Premi Asuransi Mikro Rumahku hanya Rp.30.000,00 untuk masa pertanggungan selama 1 tahun. Pendaftarannya pun cukup mudah, yaitu melalui SMS atau pendaftaran secara langsung ke BPR.

Asuransi Mikro Stop Usaha Erupsi dan Stop Usaha Gempa Tsunami merupakan produk yang memberikan perlindungan atas kerusakan pada tempat usaha (kios, warung, lapak, gerobak, bakul, sepeda motor, dan sampan) serta modal/barang usaha yang dijual. Kedua produk ini relatif

sama, yang membedakan hanya peril penyebab kerugian. Untuk Stop Usaha Erupsi peril yang dijamin adalah:

- Kebakaran, ledakan, petir, kejatuhan pesawat, dan asap

- Kerusuhan, tertabrak kendaraan, & letusan gunung berapi

- Pemerintah melarang masyarakat untuk masuk ke dalam tempat usaha minimal 1 hari karena kedua risiko tersebut di atas.

Sedangkan untuk produk Asuransi Stop Usaha Gempa Bumi penyebab kerugian yang dijamin hampir sama, perbedaannya apabila Asuransi Stop Usaha Erupsi memberikan manfaat akibat risiko letusan gunung berapi, Asuransi Stop Usaha Gempa Bumi memberikan manfaat akibat risiko Gempa Bumi.

Kedua produk ini dijual dengan premi Rp. 40.000,00 dan dengan manfaat santunan kembali sebesar Rp.

2.500.000,00. Untuk mendapatkan pertanggungan produk ini cukup mudah, hanya dengan mendaftarkan ke Bank/ BPR/Koperasi/Credit Union. Sedangkan untuk proses klaim tertanggung harus menyerahkan fotocopy KTP serta fotocopy surat keterangan dari pihak berwenang yang menjelaskan tentang terjadinya musibah yang menimpa tempat usaha.

Asuransi Mikro Penuh Cinta (Si Peci) merupakan asuransi mikro yang memberikan perlindungan kematian dan kecelakaan kepada perseorangan/individu selama satu tahun. Produk Si Peci dijual dengan premi Rp. 50.000 per orang, dengan jumlah uang pertanggungan sebesar Rp. 5.000.000. selain itu Si Peci juga memberikan manfaat Rp. 25.000.000 atau 500% dari jumlah uang pertanggungan apabila si tertanggung mengalami kecelakaan.

Produk Si Peci dijual dengan sistem voucher. Dengan mengirimkan sms sesuai petunjuk pada voucher tersebut maka calon tertanggung langsung mendapatkan perlindungan oleh Asuransi Si Peci. Pembayaran premi untuk produk ini menggunakan sistem Single Premium/sekali bayar dimuka. Calon tertanggung yang dapat ikut serta ke dalam pertanggungan Si Peci harus berusia 6 – 64 tahun, dan maksimal usia pada akhir pertanggungan adalah 65 tahun.

Sama halnya dengan asuransi tradisional, asuransi mikro juga memiliki pengecualian/exclusions. Produk Si Peci memiliki 3 pengecualian diantaranya:

- Tertanggung meninggal dunia karena bunuh diri.

- Dokumen yang digunakan untuk pembuktian klaim adalah dokumen palsu.

- Tertanggung meninggal sebelum/sesudah masa pertanggungan.

Asuransi Mikro Si Bijak yang merupakan produk standarisasi dari AASI ini memberikan 3 manfaat kepada tertanggung yaitu:

- Manfaat meninggal dunia, dimana penanggung akan memberikan manfaat sebesar Rp. 2.500.000,00 dan santunan pemakaman sebesar Rp. 500.000,00

- Manfaat meninggal dunia karena kecelakaan, dimana tertanggung akan mendapatkan Rp. 2.500.000,00

- Serta manfaat apabila terjadi kebakaran, bencana alam, pencurian, perampokan terhadap rumah / tempat usaha yang diasuransikan, maka tertanggung akan mendapatkan manfaat sebesar Rp. 500.000,00

Produk asuransi mikro Si Bijak menggunakan akad tabbaru’ untuk melakukan ta’awuni (saling menolong), takafuli (saling menanggung), ta’min (saling melindungi)dalam menghadapi suatu musibah. Serta Akad Wakalah Bil Ujrah dimana peserta memberikan kuasa kepada Pengelola/Perusahaan Asuransi untuk mengelola asuransi syariah.Produk asuransi Si Bijak dijual dengan premi Rp. 50.000,00

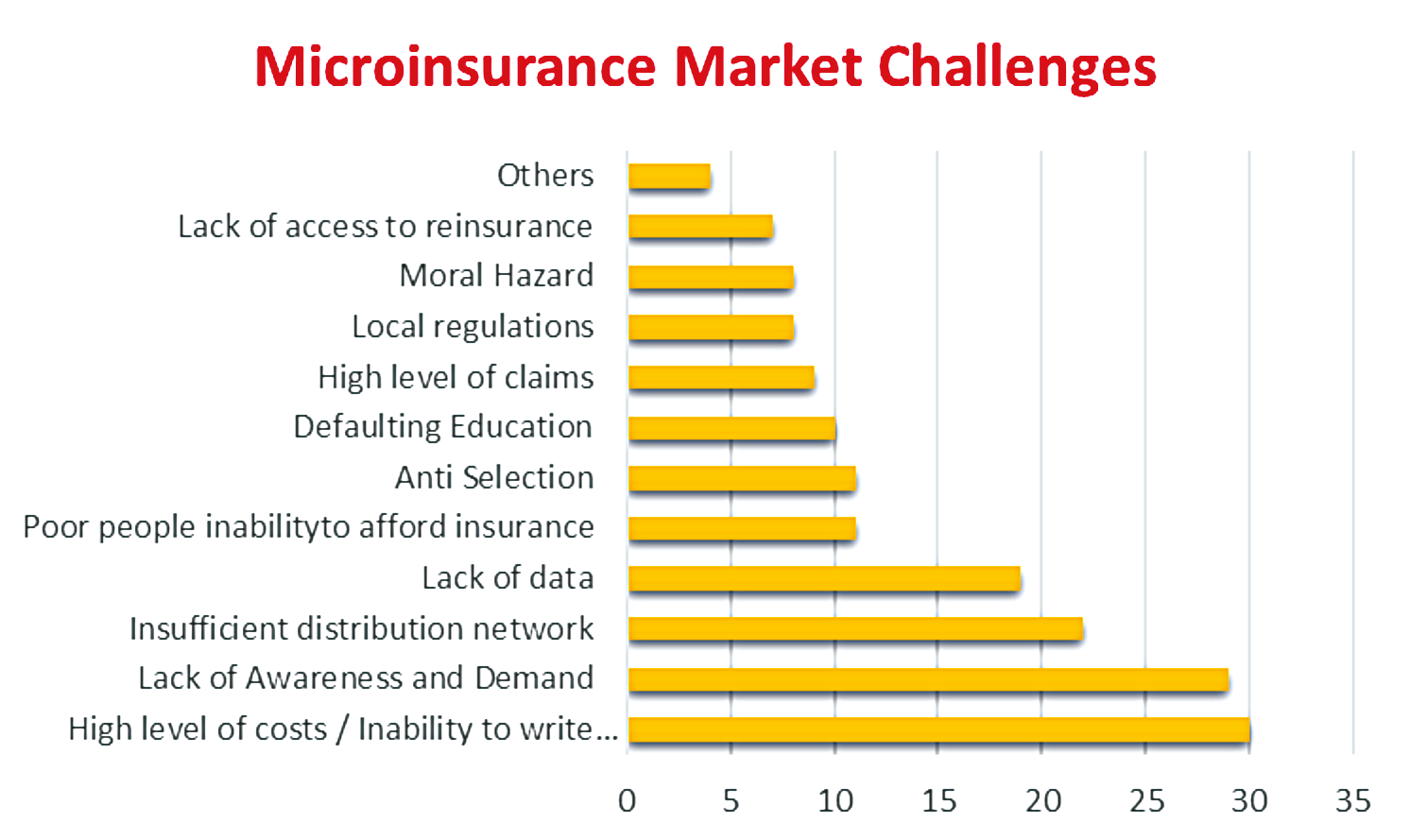

Menurut survey dari Microinsurance Network di atas, hambatan yang paling sering ditemui dalam penjualan asuransi mikro adalah tingginya biaya asuransi mikro, yang membuat perusahaan asuransi kesulitan mendapatkan keuntungan. Faktor selanjutnya adalah kurangnya awareness dan rendahnya permintaan dari masyarakat, karena konsumen asuransi mikro mayoritas adalah masyarakat berpenghasilan rendah dan pada umumnya kurang mengetahui pentingnya manfaat asuransi, hal ini memicu kurangnya permintaan terhadap produk asuransi.

Faktor penghambat selanjutnya adalah ketidakmampuan masyarakat berpenghasilan rendah untuk membeli produk asuransi. Dapat kita tafsirkan sekalipun masyarakat berpenghasilan rendah ingin membeli produk asuransi mikro, namun tidak semuanya dapat membeli produk tersebut karena premi produk asuransi mikro masih relatif mahal bagi masyarakat berpenghasilan rendah.

dimana 50% dari premi digunakan untuk membayar iuran tabbaru dan 50% sisanya adalah dana ujrah. Calon tertanggung yang dapat ikut serta ke dalam pertanggungan Si Peci harus berusia 17 – 64 tahun, dan maksimal pada akhir pertanggungan berusia 65 tahun.

Klaim produk Si Bijak juga tergolong mudah, dokumen yang dibutuhkan hanya copy kepesertaan asuransi serta surat keterangan kematian dari RT/RW atau Surat Keterangan Kepolisian apabila tertanggung meninggal karena kecelakaan.

Walaupun asuransi mikro dijual dengan harga yang cukup rendah serta telah distandarisasi oleh OJK, masih banyak hal yang menjadi penghambat sekaligus tantangan dalampenjualan asuransi mikro, seperti yang ditunjukan pada grafik berikut:

Dengan adanya hambatan-hambatan tersebut merupakan tantangan bagi para pelaku industri asuransi, terutama di Indonesia untuk terus mengembangkan asuransi mikro. Hambatan-hambatan tersebut harus segera diatasi karena asuransi mikro merupakan salah satu penunjang perekonomian Indonesia yang harus terus dikembangkan serta dijadikan perpanjangan tangan pemerintah dan perusahaan asuransi kepada masyarakat berpenghasilan rendah. Oleh karena itu perusahaan asuransi harus terus melakukan inovasi serta mengoperasikan produk asuransi mikro secara efektif.

Hal-hal yang harus diperhatikan untuk tercapainya hal tersebut adalah sebagai berikut:

Marketing

Dalam penjualan asuransi mikro penanggung akan terbantujika bekerjasama dengan organisasi lokal seperti BPR, dll.

Produk asuransi mikro juga sebaiknya di bundling dengan produk dari organisasi lokal agar penjualan produk asuransi ikut meningkat seiring peningkatan produk tersebut, hal ini juga dapat meminimalisir biaya direct sales. Alasan dilakukannya bundling produk asuransi mikro dengan produk organisasi lokal dikarenakan organisasi lokal lebih mengetahui dan berpengalaman dengan lingkungan serta konsumen pada daerah tersebut. Selain itu bekerja sama dengan organisasi lokal juga dapat meningkatkan penetrasi ke pasar yang notabene minim infrastruktur

Product Development

Dalam mengembangkan produk Asuransi Mikro hal yang harus diperhatikan adalah pricing produk. Hal ini dilakukan karena konsumen produk tersebut sangat sensitif terhadap harga dan memiliki daya beli yang cukup rendah. Premi yang dikenakan tidak boleh terlalu tinggi agar masyarakat dengan penghasilan rendah dapat membeli produk tersebut, serta tidak terlalu rendah agar perusahaan tetap mendapatkan margin dari produk Asuransi Mikro tersebut. Survey kepada target market juga harus ditingkatkan untuk mengetahui seberapa besar permintaan masyarakat akan produk tersebut, serta dilakukan pula feasibility study untuk produk tersebut.

Claim

Klaim pada asuransi mikro sama pentingnya dengan asuransi tradisional, hal yang harus dikedepankan di dalam klaim asuransi mikro adalah sistem klaim yang simpel, cepat, serta efisien. Simplifikasi klaim ini dapat dilakukan dengan melakukan proses klaim selambat-lambatnya 14 hari, serta dokumen penunjang klaim tidak lebih dari 4 dokumen.

(Reinfokus I, 2015)

Penulis

Arief Chaharuddin, SH., AAAIJ

Email: arief@indonesiare.co.idFollow Us