9818

9818

Electric Vehicle (EV) Bisnis Baru “Menggiurkan” Asuransi Kendaraan Bermotor

Kehadiran EV menjadi potensi bisnis baru dalam produk asuransi kendaraan bermotor. Terdapat dua aspek yang perlu menjadi perhatian pelaku asuransi dan reasuransi yaitu aspek bisnis dan aspek teknis. Tantangan terbesar adalah dalam mempertemukan kedua aspek tersebut, akan menjadi sebuah blunder ketika kita memandang serta merta produk EV ini sebagai sebuah bisnis menggiurkan tanpa mempertimbangkan faktor risiko didalamnya, hal inilah yang akan membahayakan perusahaan asuransi dan reasuransi sebagai penjamin risiko.

EV diproyeksikan akan terus mengalami pertumbuhan. Hal ini sejalan dengan komitmen yang telah diberikan Pemerintah Indonesia dimana EV sebagai salah satu upaya dalam mencapai target net zero emission tahun 2060. Seberapa besar dan cepat pertumbuhan EV kedepan masih menjadi sebuah tanda tanya, hal ini dikarenakan butuh support berbagai pihak untuk membangun ekosistem EV dari hulu hingga hilir yang mempengaruhi akselerasi keberadaan EV di Indonesia.

Dari sisi asuransi dan reasuransi, EV merupakan sebuah risiko baru dari diversifikasi produk kendaraan bermotor yang saat ini menjadi penyumbang premi besar di asuransi umum. Tentunya EV memiliki karakteristik risiko yang berbeda dengan ICEV (Internal Combustion Engine Vehicle). Untuk memberikan proteksi terhadap EV tersebut, perusahaan asuransi dan reasuransi perlu memiliki pemahaman yang komprehensif terkait dengan underlying risk EV. Risiko EV tidak hanya sebatas pada fitur dan komponen saja tapi juga kesiapan infrastrukturnya, industri penunjangnya hingga disisi kecukupan preminya yang berkaitan langsung dengan industri asuransi. Masih menjadi sebuah tanda tanya apakah asuransi EV dapat diperlakukan sama seperti asuransi ICEV yang sudah berkembang di Indonesia?

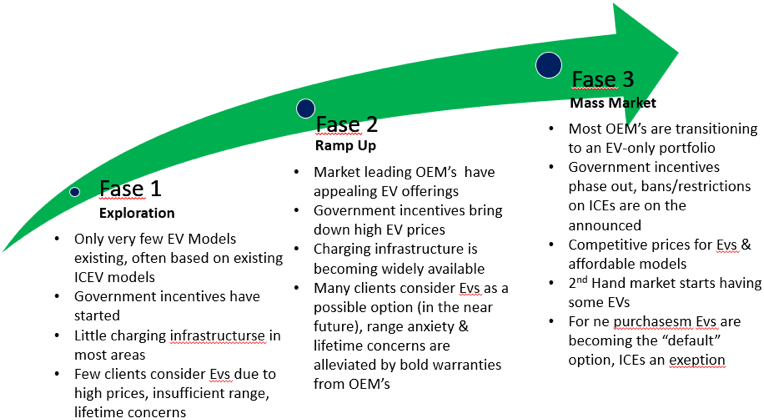

Perkembangan EV akan melalui beberapa fase – fase, dan tentunya fase – fase ini perlu menjadi perhatian pelaku asuransi dan reasuransi dalam pengembangan produk asuransinya. Fase – fase tersebut sebagai berikut,

Source : MunichRe

Tentunya perkembangan produk asuransi dan Reasuransi EV harus sejalan dengan perkembangan EV di Indonesia. Strategi pricing dan underwriting yang menjadi ujung tombak asuransi dan reasuransi perlu disesuaikan dengan fase- fase yang terjadi. Akan menjadi blunder, jika pada fase 1 (Exploration) pelaku asuransi dan reasuransi memberlakukan strategi selayaknya di fase 3 atau selayaknya ICEV. Dapat dibayangkan apa yang akan terjadi jika kita salah menerapkan strategi, bukannya profit yang didapatkan tapi loss yang akan diterima. Mungkin saat ini dengan number EV yang masih kecil belum terasa dampaknya ketika dikombinasikan dengan ICEV, akan tetapi kita perlu waspada, ketika number EV terus tumbuh dan mencapai angka dan ratio tertentu terhadap portofolio total maka itulah yang perlu menjadi perhatian.

Dalam hal ini, kita mencoba berbagi terkait parameter yang menyusun tingkat risiko dari EV dan perlu menjadi pertimbangan dalam proses underwriting, sebagai berikut :

-

Penggunaan Kendaraan

Tipe kendaraan listrik tidak hanya terbatas pada mobil listrik, tapi juga ada sepeda motor listrik, bus listrik dan truk listrik. Umumnya penggunaan kendaraan ada dua jenis yaitu private used dan commercial used. Saat ini, beberapa perusahaan sudah menggunakan kendaraan listrik untuk mengangkut penumpang. Tentunya jenis penggunaan tersebut akan mempengaruhi tingkat mobilitas kendaraan. Selain dari sisi mobilitas, behavior dari pemilik / driver juga perlu diperhatikan. Bagaimana style mengemudi dan merawat kendaraan dari si pemilik / driver. Dan yang terbaru dari EV, perlu memperhatikan bagaimana charging behavior dari si pemilik kendaraan untuk menjaga battery health. Dikarenakan EV merupakan produk dan fitur yang baru, sehingga dalam memberikan proteksi asuransi harus dipastikan pemilik / driver memiliki pemahaman yang cukup terhadap EV tidak hanya dalam mengendarai tapi juga merawat dan charging kendaraan yang mengikuti standar dari manufaktur.

-

Kualitas Komponen dan Fitur EV

Kualitas komponen/equipment EV juga harus dipastikan di market. EV merupakan hal yang baru sehingga kita perlu mengantisipasi potensi faulty design. Dari komponen yang ada, baterai berkontribusi 35% - 50% dari harga EV. Begitu mahalnya harga baterai menjadi concern perusahaan asuransi dan reasuransi ketika terjadi klaim. Design baterai, dan standar keselamatan baterai dari masing – masing manufaktur juga perlu dipahami.

Pertanyaan mendasar adalah bagaimana perbaikan baterai dapat dilakukan ketika mengalami kerusakan, apakah harus diganti total atau bisa diganti per package atau diganti per cell? Bagaimana kualitas baterai dan standar ketahanan baterai saat beroperasi dengan mobilitas tinggi dan saat di-charging? Masing – masing brand juga memiliki fitur unggulan sebagai competitive advantage mereka. Seperti halnya tesla yang mengedepankan model dan fitur self driving. Fitur – fitur kecanggihan teknologi ini perlu diperhatikan juga karena akan mempengaruhi tingkat risiko.

-

Infrastruktur dan Pendukung lainnya (Charging Station, Sparepart dan Bengkel Rekanan)

Kesiapan infrastruktur dan pendukung EV lainnya seperti charging station, sparepart and bengkel rekanan, juga perlu menjadi perhatian perusahaan asuransi dan reasuransi. Asuransi dan Reasuransi tidak dapat mengesampingkan hal ini dikarenakan infrastruktur tersebut kita perlukan dalam upaya memitigasi risiko.

Keberadaan charging station diperlukan untuk mendukung operasi dari EV. Saat ini charging station masih terkonsentrasi di Pulau Jawa. Selain itu, infrastruktur jalan juga harus diperhatikan, apakah infrastruktur jalan di daerah operasi EV memiliki kondisi yang bagus atau justru jalan – jalan yang ada banyak bergelombang atau tidak rata?. Seperti diketahui, Komponen dan fitur EV memiliki perbedaan dengan ICEV, sehingga bengkel rekanan perlu dipastikan kesiapannya dalam melakukan perbaikan. Ketersediaan sparepart juga perlu diperhatikan, seberapa mudah sparepart tersebut dijangkau. Kesiapan infrastruktur dan pendukung lain juga menjadi complement yang mendorong pertumbuhan EV di Indonesia.

4. Potential Perils

Sebagaimana kita tahu, bahwa sejauh ini claim history dari EV belumlah tersedia. Akan tetapi, sebagai perusahaan yang memberikan proteksi terhadap risiko haruslah memahami terlebih dahulu apa bahaya yang berpotensi besar mengancam EV. Berdasarkan studi literatur dan interview yang dilakukan, didapatkan beberapa peril yang mengancam EV dan berpotensi memberikan loss besar antara lain :

a. Fire and Explosion

Peril ini menjadi perhatian market asuransi EV di luar negeri. Ancaman dari peril ini tergantung pada kualitas ketahanan baterai dan electro motor saat beroperasi dan saat di-charge. Ketika terjadi kebakaran, butuh penanganan khusus dalam memadamkan api, sehingga pengetahuan fire fighter juga perlu diperhatikan.

b. Faulty Design. EV merupakan produk yang baru, sehingga kita perlu mengantisipasi cacat produk yang berpotensi terjadi.

c. Banjir. Kita ketahui bahwa dari design EV yang ada, posisi baterai tersimpan di bagian bawah mobil. Hal ini perlu diperhatikan kekedapan baterai dalam mengantisipasi banjir atau genangan air, yang mana peril ini kerap terjadi di Indonesia.

d. Benturan dengan kontur jalan tidak rata atau properti lain. Kita perlu memperhatikan terkait design dan kekuatan konstruksi dari komponen ketika berbenturan dengan polisi tidur, jalan tidak rata, tertimpa pohon dan lain sebagainya.

Perusahaan asuransi dan reasuransi perlu memahami terkait risiko – risiko tersebut, sebelum nantinya memberikan proteksi kepada EV.

e. Pricing

Akan terdapat beberapa fase – fase yang harus dilalui dalam pertumbuhan EV ini, mulai dari fase 1 dengan jumlah EV yang terbatas, tidak adanya klaim histori dan terbatasnya infrastruktur hingga nantinya mencapai fase 3 dimana EV sudah berkembang pesat. Saat ini, dapat dikatakan kita masih dalam posisi fase 1. Fase 1 ini harus disikapi bijaksana dengan mengedepankan underwriting yang prudent agar kita menjaga profit atas risiko yang dijamin. Selain kita memahami secara komprehensif karakter risiko yang ada, Perusahaan asuransi dan reasuransi perlu memperhatikan kecukupan premi dalam mengaksep risiko EV. Apakah kita bisa menerapkan rate EV selayaknya ICEV? yang perlu disadari, EV memiliki risiko dan kesiapan industri pendukung yang berbeda dengan ICEV. Sehingga kita perlu menetapkan premi yang tepat dan sustainable dengan mempertimbangkan pertumbuhan jumlah EV, dan potensi risiko yang ada. Dengan terus meningkatnya penjualan EV di Indonesia, menjadi hal positif bagi asuransi dan reasuransi karena akan meningkatkan portofolio asuransi EV. Sehingga seiring dengan peningkatan tersebut, kita perlu mengantisipasi exposure yang ada dengan kecukupan premi yang didapatkan. Kita perlu menjaga kehadiran EV ini agar tidak menganggu portofolio ICEV yang sudah berkembang. At the end, kita perlu menerapkan strategi pricing dan underwriting yang sejalan dengan perkembangan EV.

Industri asuransi dan reasuransi memiliki peran penting dalam upaya akselerasi EV di Indonesia. Dengan peran sebagai penjamin risiko, tentunya kita perlu bijaksana dalam menerapkan strategy pricing dan underwriting dalam mengcover EV. Kita bersama – sama mendukung pertumbuhan EV di Indonesia dengan tetap mengedepankan sustainability business dari masing – masing industri.

Penulis

Renny Rahmadi Putra, S.T., AAAIK, CRMO, ICMarU

Email: putra@indonesiare.co.id

Artikel

- Business Process Transformation (BPT) : Tren Terbaru dalam Business Process Improvement (BPI)

02 Nov 2023

02 Nov 2023 10335 kali

10335 kali - Penerapan Navigation Limit Polis H&M dalam konteks Perils of The Sea dan Kondisi Perairan Indonesia02 Dec 20217655 kali

- Mekanisme Pengadaan Kapal untuk Mendorong Realisasi Asas Beyond Cabotage10 Sep 202111121 kali

- Ever Given memblokade Suez Canal dan Antisipasi Asuransi terhadap Ganti Rugi yang akan Terjadi31 Mar 202110386 kali

- Barge Jumbo Sangat Rentan Loss11 Aug 20209562 kali

- Dampak COVID-19 terhadap Industri Pelayaran27 Mar 202010092 kali

- Mengantisipasi Low Agreed Value / Underinsured dalam Asuransi Kapal03 Dec 20198897 kali

- Menghitung Daya Tarik Tug dan Beban Barge untuk Kelaikan Towing Operation12 Nov 201934081 kali

Follow Us