14 August 2019

21687

21687

21687

Accounting & Finance

PSAK 13 Properti Investasi

Pada Artikel sebelumnya telah dijelaskan perbedaan antara “Aset Tetap dan Properti Investasi”. Pembahasan sekarang bagaimana pengakuan, pengukuran dan pengungkapan PSAK 13 Properti Investasi.

Pengakuan Properti Investasi

Biaya Perolehan properti investasi diakui sebagai asset jika dan hanya jika:

a) Kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari asset tersebut

b) Biaya perolehannya dapat diukur secara andal

Properti investasi pada awalnya diukur sebesar biaya perolehan, termasuk biaya transaksinya.Biaya perolehan awal hak atas properti yang dikuasai dengan cara sewa dan diklasifikasikan sebagai properti investasi yang dicatat sebagai sewa pembiayaan diakui sebagai aset pada jumlah yang lebih rendah antara nilai wajar dan nilai kini pembayaran sewa minimum.

Pengukuran setelah pengakuan

Pilih model biaya atau model nilai wajar sebagai kebijakan akuntansi dan menerapkan kebijakan tersebut terhadap seluruh properti investasi. Atas hak atas properti yang dikuasai lessee melalui sewa operasi tidak bebas pilih, terapkan model nilai wajar.

1. Model Biaya

Nilai tercatat = Biaya Perolehan – (Akumulasi penyusutan + akumulasi rugi penurunan nilai PSAK 48)

2. Model Nilai wajar

Nilai Tercatat = Nilai Wajar pada Tanggal Revaluasi

Keuntungan/kerugian yang timbul dari perubahan nilai wajar properti investasi diakui dalam laba rugi pada periode terjadinya. Dalam beberapa kasus yang jarang terjadi, nilai wajar properti investasi tidak dapat diukur secara andal atas dasar berkelanjutan dan alternatif pengukuran nilai wajar tidak tersedia, maka ukur properti investasi menggunakan model biaya, nilai residu diasumsikan nol. Penggunaan nilai wajar hingga pelepasan bahkan jika transaksi pasar yang dapat dibandingkan menjadi jarang terjadi atau harga pasar menjadi tidak banyak tersedia.

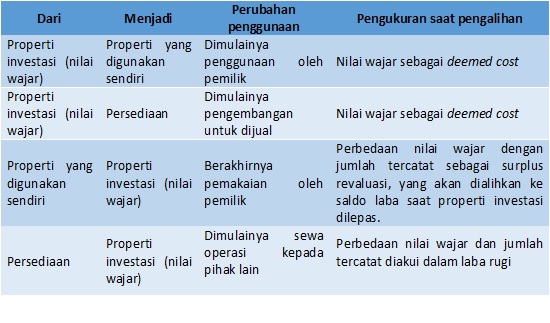

Pengalihan

Jika entitas menggunakan model biaya, pengalihan antara properti investasi, properti yang digunakan sendiri, dan persediaan:

a. Tidak mengubah jumlah tercatat properti yang dialihkan serta

b. Tidak mengubah biaya perolehan properti untuk tujuan pengukuran dan pengungkapan

Pelepasan Properti Investasi

Pengakuan dihentikan pada saat dilepaskan atau ketika properti investasi tidak digunakan lagi secara permanen dan tidak memiliki manfaat ekonomik masa depan yang diharapkan dari pelepasannya. Keuntungan/kerugian dari penghentian atau pelepasan = hasil neto pelepasan – jumlah tercatat asset. Keuntungan/kerugian diakui dalam laba rugi pada periode terjadinya penghentian atau pelepasan. Kompensasi dari pihak ketiga yang diberikan sehubungan dengan penurunan nilai, kehilangan, atau penyerahan properti investasi diakui dalam laba rugi ketika kompensasi tersebut menjadi piutang.

Pengungkapan Properti Investasi

PSAK 13 paragraf 74 – 79, antara lain:

• Model nilai wajar atau model biaya

• Kriteria yang digunakan untuk membedakan properti investasi dari properti yang digunakan sendiri

• Sejauh mana penentuan nilai wajar didasarkan pada penilaian oleh penilai independen. Ungkapkan jika tidak ada penilaian tersebut.

• Kewajiban kontraktual utnuk membeli, membangun, atau mengembangkan atau untuk memperbaiki, memelihara, atau meningkatkan properti investasi

• Jika model nilai wajar, rekonsiliasi jumlah tercatat aset pada awal dan akhir periode

• Jika model biaya, metode penyusutan dlsb dan nilai wajar properti investasi

Sumber Gambar thumbnail : google.com

***

Penulis

Hendra Lesmana, SE., M.Ak., WMI., AAAIJ

Email: hendra@indonesiare.co.id

Artikel

- Pengaruh ESG terhadap Profitabilitas Perusahaan

24 Oct 2023

24 Oct 2023 8490 kali

8490 kali - Penerapan PSAK 65 serta relevansi PSAK 15 dan PSAK 2222 Mar 202148004 kali

- 5 (lima) Langkah Menentukan Kontrak PSAK 72 (bagian 1)04 Sep 20196265 kali

- Prinsip Sewa menurut PSAK 7327 Aug 201924104 kali

- Pilihan Menabung (Investasi Beresiko Rendah) untuk Generasi Milenial05 Aug 20194189 kali

- Standar Akuntansi Yang Berlaku 1 Januari 202030 Jul 201912074 kali

- Bookkeeper to Advisory Service23 Jul 20194289 kali

- Persitiwa Setelah Tanggal Pelaporan15 Jul 201910147 kali

- Bot Trading VS Manual Trading08 Jul 20197755 kali

- Aset tetap Atau Properti Investasi03 Jul 201925618 kali

- Cashless Society26 Apr 20195037 kali

- Bitcoin Or Gold20 Mar 20185123 kali

- Dampak Penerapan PSAK 24 pada Laporan Keuangan Perusahaan Tahun 201511 Dec 201631094 kali

- Implementasi PSAK 6510 Dec 201629578 kali

- Dampak Penerapan PSAK 24 pada Laporan Keuangan Perusahaan Tahun 201507 Dec 201655 kali

Follow Us

{kind=link}