10717

10717

Pembebanan Hak Tanggungan Dalam Pemberian Kredit

Aktifitas perbankan merupakan salah satu kegiatan yang menopang perekonomian nasional, salah satu aktifitas yang menjadi pilar utama tersebut adalah pemberian kredit. Perbankan tidak secara sembarangan menyalurkan kredit kepada debiturnya, namun melalui beberapa tahapan screening untuk memastikan calon debitur tersebut memang layak untuk menerima penyaluran kredit. UU No. 10 Tahun 1998 tentang Perubahan atas UU No. 7 Tahun 1992 tentang Perbankan (UU Perbankan) menjelaskan bahwa dalam menyalurkan kredit, bank umum wajib memiliki dan menerapkan pedoman perkreditan sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. Untuk memperoleh keyakinan tersebut, bank akan melakukan analisa terhadap debitur, seminim-minimnya berdasarkan prinsip 5C, yang terdiri dari character (watak), capacity (kemampuan), capital (modal), condition (prospek usaha), dan collateral (agunan). Collateral atau agunan menjadi aspek yang sangat dipertimbangkan dalam pemberian kredit, karena perannya sebagai jaminan tambahan yang diserahkan debitur kepada bank dalam rangka pemberian fasilitas kredit. Bentuk agunan yang paling umum digunakan sebagai jaminan oleh debitur kepada kreditur adalah tanah atau bangunan yang dibebankan dengan hak tanggungan yang secara khusus diatur dalam UU No. 4 Tahun 1996 tentang Hak Tanggungan atas Tanah Beserta Benda-Benda Yang Berkaitan Dengan Tanah (UU Hak Tanggungan). Dari sinilah kita dapat melihat bahwa regulasi mengenai hak tanggungan sangat erat kaitannya dengan industri perbankan.Tanah dan bangunan merupakan bentuk jaminan yang paling umum digunakan, karena apabila dilihat dalam jangka panjang, nilai dari tanah dan bangunan cenderung lebih stabil. Untuk dapat menjadikan tanah dan bangunan sebagai agunan, diperlukan pembebanan dengan hak tanggungan terhadap hak atas tanah yang diberikan berdasarkan UU No. 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria (UU PA). UU Hak Tanggungan mengatur hak atas tanah yang dapat dibebani dengan hak tanggungan, meliputi hak milik, hak guna usaha, hak guna bangunan dan hak pakai. Pemberi hak tanggungan wajib mempunyai kewenangan untuk melakukan perbuatan hukum terhadap obyek hak tanggungan tersebut. Sebelum timbul suatu hak tanggungan atas suatu objek tanah dan bangunan, terlebih dahulu memerlukan dasar penyerahan hak tanggungan. Bentuknya berupa perjanjian pemberian kredit antara bank dengan debiturnya, sebagai perjanjian pokok dalam pembebanan hak tanggungan. Pembebanan hak tanggungan tidak dapat berdiri sendiri, yang artinya tidak dapat dilakukan tanpa adanya perjanjian pemberian kredit karena sifatnya yang merupakan perjanjian accesoir. Perjanjian accesoir merupakan perjanjian tambahan yang dibuat berdasarkan perjanjian pokoknya. Sifat dari perjanjian accesoir itu sendiri antara lain:

- Adanya dan hapusnya perjanjian tambahan tergantung pada perjanjian pokok.

- Jika perjanjian pokok batal, maka perjanjian tambahan juga batal.

- Jika perjanjian pokok beralih, maka perjanjian tambahan ikut beralih.

- Jika perjanjian pokok beralih karena cessie atau subrogatie, maka perjanjian tambahan juga beralih tanpa penyerahan khusus.

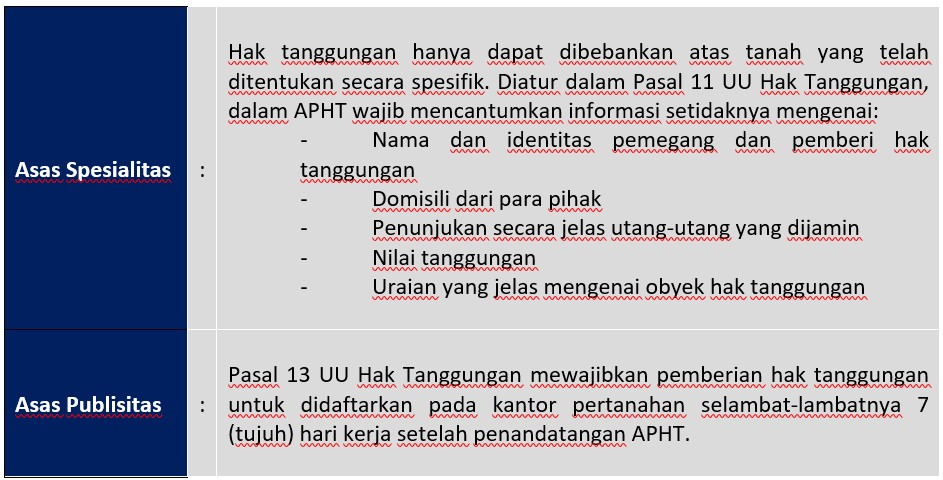

Pernyataan di atas juga ditegaskan dalam Pasal 10 ayat (1) UU Hak Tanggungan, dimana perjanjian pemberian hak tanggungan sebagai jaminan pelunasan suatu hutang merupakan bagian yang tak terpisahkan dari perjanjian utang-piutang. Nantinya pembebanan hak tanggungan akan dituangkan dalam Akta Pembebanan Hak Tanggungan (APHT) yang dibuat oleh Pejabat Pembuat Akta Tanah. Dalam implementasinya hak tanggungan wajib memenuhi 2 (dua) asas, antara lain:

Hak tanggungan memiliki karakteristik droit de preference, yaitu kreditur memiliki keistimewaan untuk diutamakan hak-haknya yang dalam hal ini bentuknya pelunasan atas kredit yang telah diberikan kreditur. Regulasi mengenai kepailitan juga menegaskan bahwa pemegang hak tanggungan dapat mengeksekusi haknya seolah-olah tidak terjadi kepailitan. Dalam kepailitan, pihak yang memiliki jaminan disebut sebagai kreditur separatis, yang kedudukannya berbeda dengan kreditur lainnya. Selain itu ada juga droit de suite, dimana hak tanggungan tetap akan mengikuti objeknya dalam tangan siapapun objek tersebut berada. Dengan adanya hak tanggungan, diharapkan eksekusi dari ketentuan ini dapat dilakukan dengan mudah dan pasti sehingga dapat memberikan perlindungan kepada kreditur atas hak-hak yang dimilikinya berdasarkan perjanjian pemberian kredit dengan debitur.

Penulis

Kalih Krisnareindra, S.H., M.H., AAAIK

Email: krisna@indonesiare.co.id

Artikel

- Frequently Ignored, The Use of Bahasa in (Re)insurance Contract is Essential

18 Jul 2022

18 Jul 2022 4813 kali

4813 kali - Lebih Dekat dengan Profesi Notaris di Indonesia14 Jun 20228454 kali

- Pembebanan Jaminan Fidusia Atas Polis Asuransi31 May 202210072 kali

- Hati-Hati! Promosikan Investasi Bodong Dapat Dipidana18 Apr 202216960 kali

- Menggunakan Aset Orang Lain Untuk Menjamin Hutang18 Mar 202228349 kali

- Providing a “Playground” for Insurtech Through the Regulatory Sandbox04 Jan 20225655 kali

- Insurtech, an Opportunity Disguised as a Threat28 Oct 20214817 kali

- Friendly Reminder: Pendirian Lembaga Penjamin Polis30 Jun 20214700 kali

- The "PDP Law" Era and Cyber Protection Urgency15 Jun 20215512 kali

- Penjaminan dan Asuransi: Berbeda Tapi Sama05 Apr 202124685 kali

Follow Us