31 May 2022

10182

10182

10182

Pengetahuan Umum

a. Barang bergerak, merupakan benda yang karena sifatnya dapat berpindah atau dipindahkan. Terhadap benda bergerak, proses pembebanan jaminan dilakukan melalui skema gadai atau fidusia.

b. Barang tidak bergerak, merupakan benda yang menurut sifatnya, tujuan pemakaiannya atau berdasarkan peraturan dikategorikan sebagai barang tidak bergerak. Atas barang tidak bergerak proses pembebanan jaminan menggunakan skema hak tanggungan atau hipotek.

Dalam hal polis asuransi dijadikan sebagai objek jaminan, hal utama yang sesunguhnya menjadi kepentingan dari kreditur merupakan kewajiban perusahaan asuransi untuk melakukan pembayaran klaim. Kewajiban pembayaran klaim oleh perusahaan Asuransi timbul apabila terjadi peristiwa yang ditanggung oleh polis Asuransi atas objek pertanggungan, yang dalam hubungan hukum lain dijadikan jaminan atas hutang piutang. Dalam industri asuransi, skema ini populer dengan sebutan banker clause yang sering disematkan dalam polis asuransi. Dikarenakan kepentingan utama dari polis asuransi bagi kreditur adalah kewajiban hukum perusahaan Asuransi untuk melakukan pembayaran klaim asuransi, maka secara perdata ini dapat dikategorikan sebagai barang bergerak sebagaimana diatur dalam Pasal 511 KUHPerdata sebagai “perikatan dan tuntutan mengenai jumlah uang yang dapat ditagih atau mengenai barang bergerak”. Dengan melihat sifatnya sebagai barang bergerak, maka untuk membebankan jaminan atas objek ini akan dilakukan melalui mekanisme fidusia. Hal ini juga diperkuat dalam Pasal 10 Undang-Undang No. 42 Tahun 1999 tentang Jaminan Fidusia, yang menegaskan bahwa jaminan fidusia meliputi klaim asuransi, dalam hal benda yang menjadi objek jaminan fidusia diasuransikan.

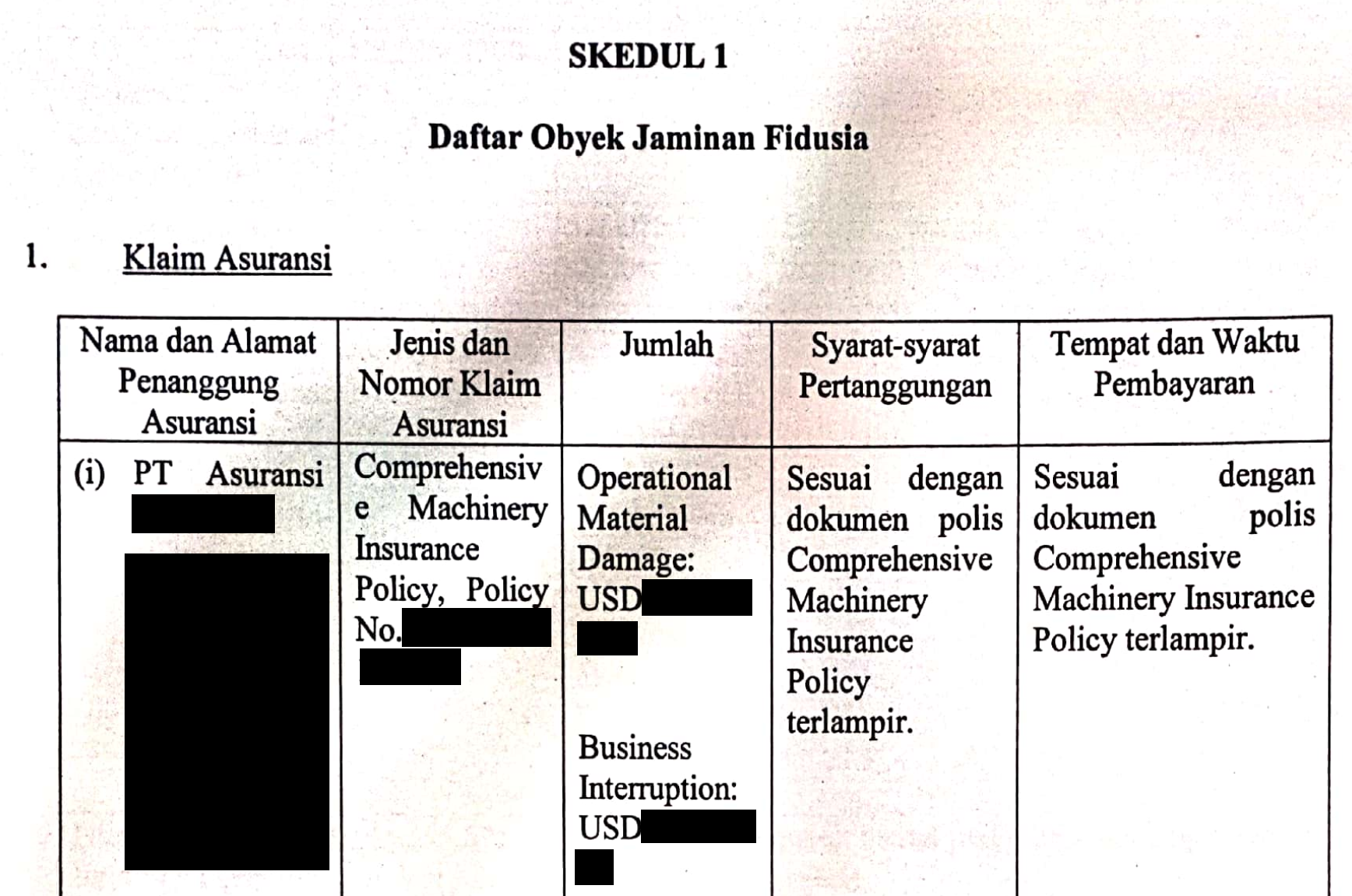

Secara umum, mekanisme gadai lebih populer dan lebih dipahami masyarakat umum sebagai jaminan atas benda bergerak, dimana benda yang menjadi objek gadai akan berada dalam penguasaan penerima gadai atau kreditur. Sedangkan mekanisme fidusia merupakan pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda. Fidusia secara etimologi berasal dari kata “fides” yang berarti kepercayaan. Seirama dengan artinya, hubungan hukum antara debitur (pemberi fidusia) dan kreditur (penerima fidusia) merupakan hubungan hukum yang berdasarkan kepercayaan. Pemberi fidusia percaya bahwa penerima fidusia akan mengembalikan hak milik barang yang telah diserahkan, setelah dilunasi utangnya. Sebaliknya penerima fidusia juga percaya bahwa pemberi fidusia tidak akan menyalahgunakan barang jaminan yang berada dalam kekuasaannya. Benda yang dibebankan dengan jaminan fidusia dalam proses administrasinya wajib untuk didaftarkan. Hal ini juga berlaku terhadap benda yang berada di luar wilayah negara Indonesia yang dilakukan pada kantor pendaftaran fidusia. Nantinya, kantor pendaftaran fidusia akan memasukkan objek fidusia tersebut ke dalam buku daftar fidusia dan menerbitkan sertifikat jaminan fidusia sebagai bukti pendaftaran. Dalam sertifikat jaminan fidusia tersebut, akan dijabarkan secara rinci mengenai penanggung, nilai dan jenis pertanggungan yang diberikan seperti gambar di bawah:

Pada praktiknya, jaminan fidusia dapat diberikan kepada lebih dari satu penerima fidusia atau kepada kuasa atau wakil dari penerima fidusia. Jika penerima fidusia lebih dari satu orang terhadap objek yang sama, maka hak fidusia didahulukan terhadap kreditur yang lebih dahulu mendaftarkan jaminan fidusianya pada kantor pendaftaran fidusia. Terdapat tiga sebab yang dapat menghapuskan jaminan fidusia, antara lain:

a. Hapusnya hutang yang dijamin dengan fidusia, yang dimaksud dengan hapusnya hutang antara lain karena pelunasan dan bukti hapusnya hutang berupa keterangan yang dibuat oleh kreditur;

b. Pelepasan hak atas jaminan fidusia oleh penerima fidusia; atau

c. Musnahnya benda yang menjadi obyek jaminan fidusia, namun musnahnya benda jaminan fidusia tidak menghapuskan klaim asuransi.

Melihat penjelasan di atas, polis asuransi dimungkinkan oleh regulasi sebagai benda bergerak yang dapat dibebankan jaminan fidusia. Mekanisme ini memberikan proteksi tambahan atas kepentingan penerima fidusia. Namun para pihak yang berkepentingan juga perlu menjaga itikad baik serta memahami lebih dalam mengenai prosedur dan akibat hukum dari pembebanan jaminan fidusia ini agar dapat menjaga kepentingan masing-masing dan sesuai dengan peraturan perundang-undangan yang berlaku.

Referensi:

1. Kitab Undang-Undang Hukum Perdata

2. Undang-Undang No. 42 tahun 1999 tentang Jaminan Fidusia

3. https://rechtsvinding.bphn.go.id/jurnal_online/fidusia_rev.pdf

Pembebanan Jaminan Fidusia Atas Polis Asuransi

Aktivitas pemberian kredit menjadi kegiatan yang sangat lazim terjadi pada industri keuangan sebagai penggerak ekonomi nasional. Mayoritas kreditur akan mewajibkan debitur untuk menyerahkan suatu jaminan untuk memberikan rasa aman bagi kreditur dalam transaksi tersebut. Secara umum yang sering dipersyaratkan sebagai objek jaminan adalah tanah, bangunan, kendaraan, mesin, dan/atau piutang. Namun apakah bisa menjadikan polis Asuransi sebagai objek jaminan hutang piutang? Dalam Kitab Undang-Undang Hukum Perdata (KUHPerdata) di kenal 2 (dua) jenis jaminan, yaitu jaminan perorangan dan jaminan kebendaan. Konsep jaminan perorangan merupakan suatu konsep penanggungan yang diberikan oleh pihak ketiga yang bersedia menjamin terpenuhinya kewajiban-kewajiban debitur kepada kreditur tertentu. Sedangkan jaminan kebendaan, akan melibatkan objek lain sebagai jaminan, yang bentuknya meliputi:a. Barang bergerak, merupakan benda yang karena sifatnya dapat berpindah atau dipindahkan. Terhadap benda bergerak, proses pembebanan jaminan dilakukan melalui skema gadai atau fidusia.

b. Barang tidak bergerak, merupakan benda yang menurut sifatnya, tujuan pemakaiannya atau berdasarkan peraturan dikategorikan sebagai barang tidak bergerak. Atas barang tidak bergerak proses pembebanan jaminan menggunakan skema hak tanggungan atau hipotek.

Dalam hal polis asuransi dijadikan sebagai objek jaminan, hal utama yang sesunguhnya menjadi kepentingan dari kreditur merupakan kewajiban perusahaan asuransi untuk melakukan pembayaran klaim. Kewajiban pembayaran klaim oleh perusahaan Asuransi timbul apabila terjadi peristiwa yang ditanggung oleh polis Asuransi atas objek pertanggungan, yang dalam hubungan hukum lain dijadikan jaminan atas hutang piutang. Dalam industri asuransi, skema ini populer dengan sebutan banker clause yang sering disematkan dalam polis asuransi. Dikarenakan kepentingan utama dari polis asuransi bagi kreditur adalah kewajiban hukum perusahaan Asuransi untuk melakukan pembayaran klaim asuransi, maka secara perdata ini dapat dikategorikan sebagai barang bergerak sebagaimana diatur dalam Pasal 511 KUHPerdata sebagai “perikatan dan tuntutan mengenai jumlah uang yang dapat ditagih atau mengenai barang bergerak”. Dengan melihat sifatnya sebagai barang bergerak, maka untuk membebankan jaminan atas objek ini akan dilakukan melalui mekanisme fidusia. Hal ini juga diperkuat dalam Pasal 10 Undang-Undang No. 42 Tahun 1999 tentang Jaminan Fidusia, yang menegaskan bahwa jaminan fidusia meliputi klaim asuransi, dalam hal benda yang menjadi objek jaminan fidusia diasuransikan.

Secara umum, mekanisme gadai lebih populer dan lebih dipahami masyarakat umum sebagai jaminan atas benda bergerak, dimana benda yang menjadi objek gadai akan berada dalam penguasaan penerima gadai atau kreditur. Sedangkan mekanisme fidusia merupakan pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda. Fidusia secara etimologi berasal dari kata “fides” yang berarti kepercayaan. Seirama dengan artinya, hubungan hukum antara debitur (pemberi fidusia) dan kreditur (penerima fidusia) merupakan hubungan hukum yang berdasarkan kepercayaan. Pemberi fidusia percaya bahwa penerima fidusia akan mengembalikan hak milik barang yang telah diserahkan, setelah dilunasi utangnya. Sebaliknya penerima fidusia juga percaya bahwa pemberi fidusia tidak akan menyalahgunakan barang jaminan yang berada dalam kekuasaannya. Benda yang dibebankan dengan jaminan fidusia dalam proses administrasinya wajib untuk didaftarkan. Hal ini juga berlaku terhadap benda yang berada di luar wilayah negara Indonesia yang dilakukan pada kantor pendaftaran fidusia. Nantinya, kantor pendaftaran fidusia akan memasukkan objek fidusia tersebut ke dalam buku daftar fidusia dan menerbitkan sertifikat jaminan fidusia sebagai bukti pendaftaran. Dalam sertifikat jaminan fidusia tersebut, akan dijabarkan secara rinci mengenai penanggung, nilai dan jenis pertanggungan yang diberikan seperti gambar di bawah:

Gambar 1.

Pada praktiknya, jaminan fidusia dapat diberikan kepada lebih dari satu penerima fidusia atau kepada kuasa atau wakil dari penerima fidusia. Jika penerima fidusia lebih dari satu orang terhadap objek yang sama, maka hak fidusia didahulukan terhadap kreditur yang lebih dahulu mendaftarkan jaminan fidusianya pada kantor pendaftaran fidusia. Terdapat tiga sebab yang dapat menghapuskan jaminan fidusia, antara lain:

a. Hapusnya hutang yang dijamin dengan fidusia, yang dimaksud dengan hapusnya hutang antara lain karena pelunasan dan bukti hapusnya hutang berupa keterangan yang dibuat oleh kreditur;

b. Pelepasan hak atas jaminan fidusia oleh penerima fidusia; atau

c. Musnahnya benda yang menjadi obyek jaminan fidusia, namun musnahnya benda jaminan fidusia tidak menghapuskan klaim asuransi.

Melihat penjelasan di atas, polis asuransi dimungkinkan oleh regulasi sebagai benda bergerak yang dapat dibebankan jaminan fidusia. Mekanisme ini memberikan proteksi tambahan atas kepentingan penerima fidusia. Namun para pihak yang berkepentingan juga perlu menjaga itikad baik serta memahami lebih dalam mengenai prosedur dan akibat hukum dari pembebanan jaminan fidusia ini agar dapat menjaga kepentingan masing-masing dan sesuai dengan peraturan perundang-undangan yang berlaku.

Referensi:

1. Kitab Undang-Undang Hukum Perdata

2. Undang-Undang No. 42 tahun 1999 tentang Jaminan Fidusia

3. https://rechtsvinding.bphn.go.id/jurnal_online/fidusia_rev.pdf

Penulis

Kalih Krisnareindra, S.H., M.H., AAAIK

Email: krisna@indonesiare.co.id

Artikel

- Frequently Ignored, The Use of Bahasa in (Re)insurance Contract is Essential

18 Jul 2022

18 Jul 2022 4874 kali

4874 kali - Lebih Dekat dengan Profesi Notaris di Indonesia14 Jun 20228682 kali

- Hati-Hati! Promosikan Investasi Bodong Dapat Dipidana18 Apr 202217022 kali

- Menggunakan Aset Orang Lain Untuk Menjamin Hutang18 Mar 202228859 kali

- Pembebanan Hak Tanggungan Dalam Pemberian Kredit22 Feb 202210936 kali

- Providing a “Playground” for Insurtech Through the Regulatory Sandbox04 Jan 20225704 kali

- Insurtech, an Opportunity Disguised as a Threat28 Oct 20214856 kali

- Friendly Reminder: Pendirian Lembaga Penjamin Polis30 Jun 20214733 kali

- The "PDP Law" Era and Cyber Protection Urgency15 Jun 20215553 kali

- Penjaminan dan Asuransi: Berbeda Tapi Sama05 Apr 202124909 kali

Follow Us

Indonesia Re for Reinsurance Solutions

@2025 PT Reasuransi Indonesia Utama (Persero) telah Berizin dan Diawasi oleh Otoritas Jasa Keuangan