05 April 2021

24165

24165

24165

Pengetahuan Umum

Pada tahun 2016, telah terbit aturan baru mengenai penjaminan yang tertuang dalam Undang-Undang No. 1 Tahun 2016 tentang Penjaminan. Dengan adanya peraturan ini, terdapat berbagai opini yang menganggap bahwa aturan ini melarang perusahaan asuransi untuk menerbitkan produk penjaminan (suretyship). Sehingga mencuat pembahasan mengenai apakah penjaminan sama dengan asuransi?

Secara garis besar, penjaminan dan asuransi merupakan dua hal yang berbeda namun sama-sama berperan dalam menanggung risiko dari pihak lain, serta menjadi sarana pengalihan risiko yang cukup populer dalam praktik bisnis internasional. Namun terdapat beberapa perbedaan fundamental antara asuransi dan penjaminan yang akan lebih detail dibahas dalam artikel ini.

Asuransi

Secara umum asuransi diatur dalam Kitab Undang-Undang Hukum Dagang yang kemudian terus mengalami perkembangan hingga diatur secara khusus dalam Undang-Undang No. 40 Tahun 2014 tentang Perasuransian. Secara sederhana, dalam ketentuan ini asuransi dijelaskan sebagai perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk memberikan ganti kerugian kepada tertanggung atau pembayaran yang diakibatkan karena meninggalnya tertanggung.

Asuransi merupakan suatu mekanisme pendanaan kerugian (loss funding mechanism) yang dirancang untuk memberikan kompensasi kepada tertanggung terhadap kejadian yang tidak dapat diprediksi. Perusahaan asuransi melakukan prediksi kemungkinan timbulnya kejadian yang dipertanggungankan seperti kecelakaan, kebakaran, badai dan lainnya. Asuransi melakukan pengumpulan premi yang didapat (insurance pool) untuk digunakan dalam membayarkan kompensasi/klaim kepada tertanggung. Selain itu para pihak yang terlibat dalam asuransi terdiri dari 2 (dua) pihak yang berperan sebagai tertanggung dan penanggung.

Berdasarkan skema di atas, hubungan yang timbul dari penanggung yang merupakan perusahaan asuransi dan tertanggung sebagai pihak yang membeli proteksi asuransi merupakan hubungan timbal balik. Dimana dengan sejumlah premi yang diberikan oleh tertanggung kepada penanggung, maka penanggung secara timbal balik akan memberikan proteksi finansial kepada tertanggung dalam hal terdapat kejadian yang menimbulkan kerugian kepada tertanggung.

Penjaminan

Berbeda dengan asuransi, konsep penjaminan sudah diatur secara umum dalam Kitab Undang-Undang Hukum Perdata yang dijelaskan sebagai penanggungan. Perkembangan hukum merincikan ketentuan mengenai penjaminan kedalam Undang-Undang No. 1 Tahun 2016 tentang Penjaminan, yang mendefinisikan penjaminan sebagai kegiatan pemberian jaminan oleh penjamin atas pemenuhan kewajiban finansial terjamin kepada penerima jaminan.

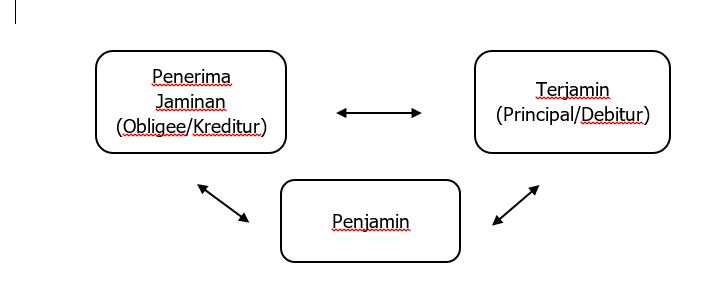

Dalam pelaksanaannya, penjaminan menggunakan mekanisme penghindaran risiko (loss avoidance mechanism). Dalam proses underwriting penjaminan, Underwriter menggunakan asumsi bahwa tidak akan terjadi klaim. Sehingga untuk dapat memprediksi hal tersebut, Underwriter akan melakukan prakualifikasi terlebih dahulu kepada pihak yang akan dijamin (terjamin) berdasarkan kemampuan keuangan, peringkat kredit, pengalaman, dan lainnya. Hal ini berbeda dengan asuransi yang menggunakan loss funding mechanism. Secara sederhana, skema penjaminan memberikan kewajiban kepada penjamin untuk membayarkan kewajiban finansial dari terjamin kepada penerima jaminan dalam hal terjamin gagal memenuhi kewajibannya. Dari penjelasan sederhana tersebut dapat dilihat bahwa skema bisnis penjaminan melibatkan 3 (tiga) pihak yang dapat digambarkan sebagai berikut:

Dalam hubungan di atas terdapat 3 (tiga) perjanjian yang berlaku, terdiri dari perjanjian pokok (underlying agreement) yang menjadi dasar penerbitan penjaminan, kemudian perjanjian/sertifikat penjaminan serta indemnity agreement antara terjamin dan penjamin. Umumnya terjamin mengajukan permohonan penjaminan kepada penjamin dengan membayar sejumlah biaya premi/service fee. Selanjutnya penjamin akan menerbitkan jaminan kepada penerima jaminan. Sehingga apabila terjamin gagal dalam memenuhi kewajibannya, penerima jaminan dapat menyatakan terjamin wanprestasi dan meminta penjamin untuk mencairkan jaminan yang telah diberikan. Kewajiban maksimum dari penjamin adalah sebesar nilai penal sum dari jaminan tersebut. Meskipun kewajiban finansial sudah dibayarkan penjamin kepada penerima jaminan, terjamin tetap memiliki kewajiban finansial kepada penjamin atas biaya yang sudah dikeluarkan penjamin kepada penerima jaminan.

Kesimpulan

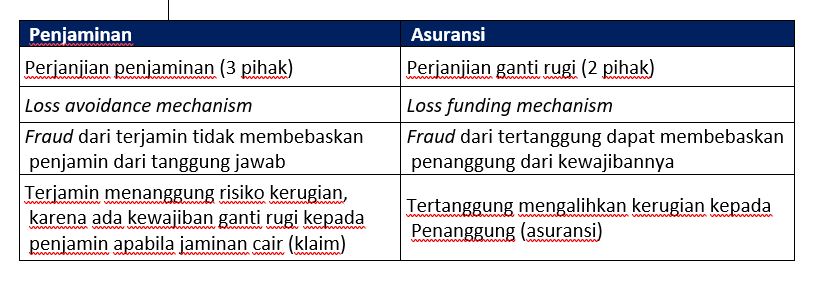

Apabila dilihat dari penjelasan di atas, dan penjelasan yang dikutip dari buku Surety Bond for Construction Contracts yang diterbitkan oleh American Society of Civil Engineers, dapat disimpulkan perbedaan antara penjaminan (termasuk surety bond) dan asuransi antara lain:

Apabila dilihat dari tabel di atas, dapat diketahui terdapat beberapa perbedaan antara penjaminan dan asuransi, baik itu dari skema bisnis maupun proses underwriting yang dilalui oleh seorang underwriter dalam melakukan akseptasi risiko. Namun meskipun berbeda, pada praktiknya di Indonesia produk penjaminan sudah dipasarkan oleh perusahaan asuransi sejak tahun 1970an. Hal ini juga sejalan dengan praktik bisnis internasional yang juga mengakui produk penjaminan yang dipasarkan oleh perusahaan asuransi.

Daftar Referensi :

Undang-Undang No. 40 Tahun 2014 tentang Perasuransian

Undang-Undang No. 1 Tahun 2016 tentang Penjaminan

Russel, Jeffrey S. Surety Bond for Construction Contracts. Virginia: American Society of Civil Engineers, 2000

Penjaminan dan Asuransi: Berbeda Tapi Sama

Pada tahun 2016, telah terbit aturan baru mengenai penjaminan yang tertuang dalam Undang-Undang No. 1 Tahun 2016 tentang Penjaminan. Dengan adanya peraturan ini, terdapat berbagai opini yang menganggap bahwa aturan ini melarang perusahaan asuransi untuk menerbitkan produk penjaminan (suretyship). Sehingga mencuat pembahasan mengenai apakah penjaminan sama dengan asuransi?

Secara garis besar, penjaminan dan asuransi merupakan dua hal yang berbeda namun sama-sama berperan dalam menanggung risiko dari pihak lain, serta menjadi sarana pengalihan risiko yang cukup populer dalam praktik bisnis internasional. Namun terdapat beberapa perbedaan fundamental antara asuransi dan penjaminan yang akan lebih detail dibahas dalam artikel ini.

Asuransi

Secara umum asuransi diatur dalam Kitab Undang-Undang Hukum Dagang yang kemudian terus mengalami perkembangan hingga diatur secara khusus dalam Undang-Undang No. 40 Tahun 2014 tentang Perasuransian. Secara sederhana, dalam ketentuan ini asuransi dijelaskan sebagai perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk memberikan ganti kerugian kepada tertanggung atau pembayaran yang diakibatkan karena meninggalnya tertanggung.

Asuransi merupakan suatu mekanisme pendanaan kerugian (loss funding mechanism) yang dirancang untuk memberikan kompensasi kepada tertanggung terhadap kejadian yang tidak dapat diprediksi. Perusahaan asuransi melakukan prediksi kemungkinan timbulnya kejadian yang dipertanggungankan seperti kecelakaan, kebakaran, badai dan lainnya. Asuransi melakukan pengumpulan premi yang didapat (insurance pool) untuk digunakan dalam membayarkan kompensasi/klaim kepada tertanggung. Selain itu para pihak yang terlibat dalam asuransi terdiri dari 2 (dua) pihak yang berperan sebagai tertanggung dan penanggung.

Gambar 1.

Berdasarkan skema di atas, hubungan yang timbul dari penanggung yang merupakan perusahaan asuransi dan tertanggung sebagai pihak yang membeli proteksi asuransi merupakan hubungan timbal balik. Dimana dengan sejumlah premi yang diberikan oleh tertanggung kepada penanggung, maka penanggung secara timbal balik akan memberikan proteksi finansial kepada tertanggung dalam hal terdapat kejadian yang menimbulkan kerugian kepada tertanggung.

Penjaminan

Berbeda dengan asuransi, konsep penjaminan sudah diatur secara umum dalam Kitab Undang-Undang Hukum Perdata yang dijelaskan sebagai penanggungan. Perkembangan hukum merincikan ketentuan mengenai penjaminan kedalam Undang-Undang No. 1 Tahun 2016 tentang Penjaminan, yang mendefinisikan penjaminan sebagai kegiatan pemberian jaminan oleh penjamin atas pemenuhan kewajiban finansial terjamin kepada penerima jaminan.

Dalam pelaksanaannya, penjaminan menggunakan mekanisme penghindaran risiko (loss avoidance mechanism). Dalam proses underwriting penjaminan, Underwriter menggunakan asumsi bahwa tidak akan terjadi klaim. Sehingga untuk dapat memprediksi hal tersebut, Underwriter akan melakukan prakualifikasi terlebih dahulu kepada pihak yang akan dijamin (terjamin) berdasarkan kemampuan keuangan, peringkat kredit, pengalaman, dan lainnya. Hal ini berbeda dengan asuransi yang menggunakan loss funding mechanism. Secara sederhana, skema penjaminan memberikan kewajiban kepada penjamin untuk membayarkan kewajiban finansial dari terjamin kepada penerima jaminan dalam hal terjamin gagal memenuhi kewajibannya. Dari penjelasan sederhana tersebut dapat dilihat bahwa skema bisnis penjaminan melibatkan 3 (tiga) pihak yang dapat digambarkan sebagai berikut:

Dalam hubungan di atas terdapat 3 (tiga) perjanjian yang berlaku, terdiri dari perjanjian pokok (underlying agreement) yang menjadi dasar penerbitan penjaminan, kemudian perjanjian/sertifikat penjaminan serta indemnity agreement antara terjamin dan penjamin. Umumnya terjamin mengajukan permohonan penjaminan kepada penjamin dengan membayar sejumlah biaya premi/service fee. Selanjutnya penjamin akan menerbitkan jaminan kepada penerima jaminan. Sehingga apabila terjamin gagal dalam memenuhi kewajibannya, penerima jaminan dapat menyatakan terjamin wanprestasi dan meminta penjamin untuk mencairkan jaminan yang telah diberikan. Kewajiban maksimum dari penjamin adalah sebesar nilai penal sum dari jaminan tersebut. Meskipun kewajiban finansial sudah dibayarkan penjamin kepada penerima jaminan, terjamin tetap memiliki kewajiban finansial kepada penjamin atas biaya yang sudah dikeluarkan penjamin kepada penerima jaminan.

Kesimpulan

Apabila dilihat dari penjelasan di atas, dan penjelasan yang dikutip dari buku Surety Bond for Construction Contracts yang diterbitkan oleh American Society of Civil Engineers, dapat disimpulkan perbedaan antara penjaminan (termasuk surety bond) dan asuransi antara lain:

Tabel 1.

Apabila dilihat dari tabel di atas, dapat diketahui terdapat beberapa perbedaan antara penjaminan dan asuransi, baik itu dari skema bisnis maupun proses underwriting yang dilalui oleh seorang underwriter dalam melakukan akseptasi risiko. Namun meskipun berbeda, pada praktiknya di Indonesia produk penjaminan sudah dipasarkan oleh perusahaan asuransi sejak tahun 1970an. Hal ini juga sejalan dengan praktik bisnis internasional yang juga mengakui produk penjaminan yang dipasarkan oleh perusahaan asuransi.

Daftar Referensi :

Undang-Undang No. 40 Tahun 2014 tentang Perasuransian

Undang-Undang No. 1 Tahun 2016 tentang Penjaminan

Russel, Jeffrey S. Surety Bond for Construction Contracts. Virginia: American Society of Civil Engineers, 2000

Penulis

Kalih Krisnareindra, S.H., M.H., AAAIK

Email: krisna@indonesiare.co.id

Artikel

- Frequently Ignored, The Use of Bahasa in (Re)insurance Contract is Essential

18 Jul 2022

18 Jul 2022 4675 kali

4675 kali - Lebih Dekat dengan Profesi Notaris di Indonesia14 Jun 20228063 kali

- Pembebanan Jaminan Fidusia Atas Polis Asuransi31 May 20229839 kali

- Hati-Hati! Promosikan Investasi Bodong Dapat Dipidana18 Apr 202216807 kali

- Menggunakan Aset Orang Lain Untuk Menjamin Hutang18 Mar 202227054 kali

- Pembebanan Hak Tanggungan Dalam Pemberian Kredit22 Feb 202210376 kali

- Providing a “Playground” for Insurtech Through the Regulatory Sandbox04 Jan 20225565 kali

- Insurtech, an Opportunity Disguised as a Threat28 Oct 20214745 kali

- Friendly Reminder: Pendirian Lembaga Penjamin Polis30 Jun 20214630 kali

- The "PDP Law" Era and Cyber Protection Urgency15 Jun 20215403 kali

Follow Us

Indonesia Re for Reinsurance Solutions

@2025 PT Reasuransi Indonesia Utama (Persero) telah Berizin dan Diawasi oleh Otoritas Jasa Keuangan