8132

8132

Perkembangan Premi Asuransi dan Reasuransi di Indonesia 2016 - 2018

Di dunia bisnis, dinamika kerap kali terjadi dari waktu ke waktu. Pertumbuhan pendapatan yang tinggi atau sebaliknya dapat terjadi karena faktor – faktor baik internal maupun eksternal. Namun, hal ini merupakan tantangan bagi entitas bisnis untuk dapat terus berinovasi agar kelangsungan bisnis dapat tetap terjaga pada setiap siklus bisnis.

Dinamika ini juga terjadi pada industri asuransi dan reasuransi. Hal ini ditandai dengan perubahan performa perusahaan dari waktu ke waktu dimana hal ini dapat dilihat dari beberapa indikator. Namun, salah satu yang paling umum adalah pendapatan dan biaya. Berikut adalah performa industri asuransi jiwa, asuransi umum, dan reasuransi dari tahun 2016 sampai 2018.

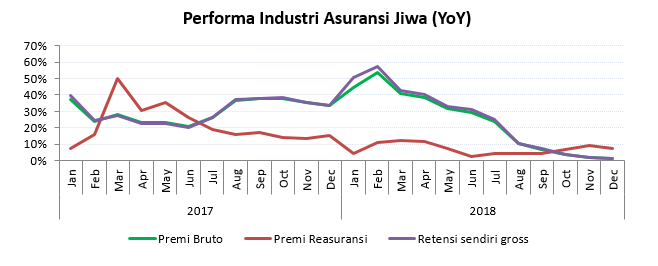

Sumber : OJK, Data diolah.

Pada grafik di atas dapat kita lihat bahwa secara umum persentase pertumbuhan premi bruto yang diperoleh pada bisnis asuransi jiwa mengalami penurunan pada tahun 2018 dibandingkan dengan performa pada tahun sebelumnya. Performa tertinggi pada tahun 2018 dicapai bulan januari dan februari.

Namun, pertumbuhan premi terlihat terus menurun sejak bulan maret hingga akhir tahun. Grafik tingkat retensi sendiri bergerak seiring dengan performa pendapatan premi. Hal ini mengindikasikan bahwa rasio retensi juga dijaga pada level yang kurang lebih sama dari waktu ke waktu.

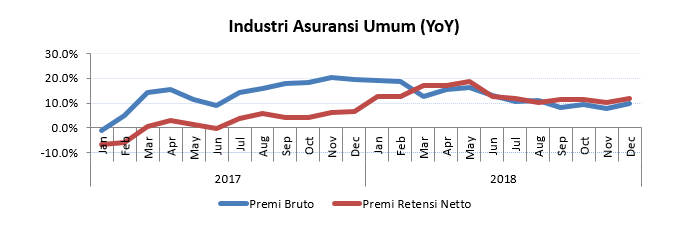

Sumber : OJK, Data diolah.

Pada bisnis asuransi umum, pertumbuhan pendapatan premi juga terlihat mengalami penurunan dibandingkan dari tahun sebelumnya. Rata – rata pertumbuhan di tahun 2018 adalah sebesar 12%, turun 1% dari rata – rata pertumbuhan di tahun sebelumnya.

Namun, hal lain yang menjadi perhatian adalah perkembangan retensi sendiri di tahun 2018. Grafik diatas menunjukan bahwa ditengah pertumbuhan pendapatan premi yang cenderung turun, tingkat retensi sendiri justru mengalami kenaikan pada 2018.

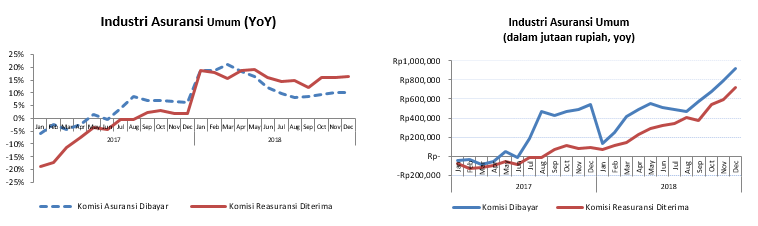

Sumber : OJK, Data diolah.

Di sisi lain, komisi yang harus dibayarkan mengalami peningkatan yang cukup tinggi baik dilihat dalam jumlah maupun dalam persentase. Kenaikan pembayaran komisi berbanding terbalik dengan pertumbuhan premi yang semakin menurun.

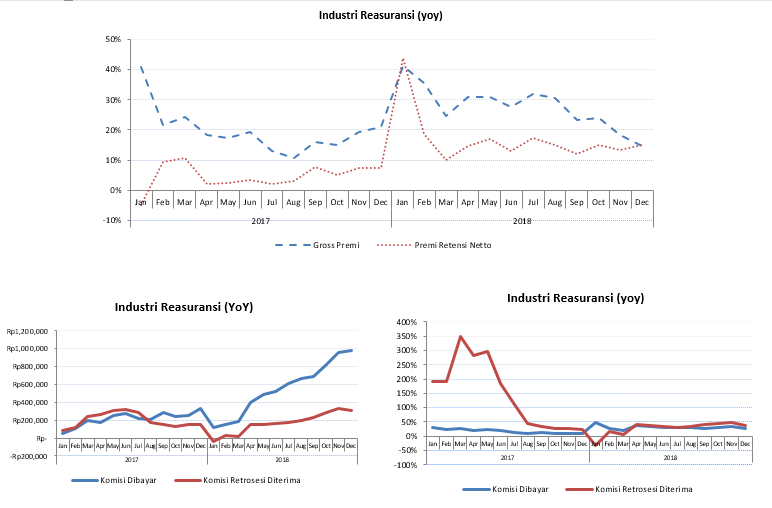

Sumber : OJK, Data diolah.

Di industri reasuransi, kondisi yang sama juga terjadi yaitu melambatnya pertumbuhan premi reasuransi dan meningkatnya jumlah komisi yang dibayarkan terutama pada tahun 2018. Namun demikian, retensi sendiri terlihat meningkat pada tahun 2018 dibanding dengan tahun sebelumnya. Peningkatan retensi sendiri dapat berakibat dari perubahan portfolio bisnis yang relatif lebih baik guna menjaga tingkat laba.

Dapat disimpulkan bahwa telah terjadi perlambatan pada pertumbuhan premi di industri asuransi/reasuransi pada dua tahun terakhir. Selain itu, komponen biaya komisi juga meningkat cukup tajam pada periode tersebut. Oleh karena itu, diharapkan peran para pelaku industri agar iklim bisnis asuransi/reasuransi tetap terjaga sehingga pertumbuhan premi terus meningkat setiap tahunnya serta besaran komisi asuransi/reasuransi berada pada level yang wajar.

Penulis

Muhamad Yusron Wahyudi, S.E., M.Sc.

Email: yusron@indonesiare.co.id

Artikel

- Investasi Emas di Masa Pandemi, Akankah Terus Berkilau?

29 Dec 2020

29 Dec 2020 6566 kali

6566 kali - Apa itu Resesi?28 Jul 20207530 kali

- Surat Hutang berumur 100 Tahun?21 Jul 20206495 kali

- Kebijakan Ekonomi di Beberapa Negara Asia terkait COVID-1909 Jul 20207502 kali

- Apa sih Kebijakan Moneter & Kebijakan Fiskal?26 Jun 20209293 kali

- Part 2: 3 Indeks Sektoral yang Memiliki Kinerja Negatif Terendah di Bursa Efek Indonesia Tahun 201903 Feb 20208607 kali

- Part 1: 3 Indeks Sektoral yang Memiliki Kinerja Positif Tertinggi di Bursa Efek Indonesia Tahun 201920 Jan 20209539 kali

- Mengenal Produk Derivatives : Options dan Futures18 Dec 201914345 kali

- Mengenal Startup dan Seri Pendanaan-nya19 Nov 20198504 kali

- Layanan Pinjam Meminjam Efek di Pasar Modal Indonesia (Securities Lending and Borrowing)04 Nov 20199030 kali

- Industrie 4.0, Penerapan Nasional Skala Global Industry 4.0 di Jerman28 Oct 20197446 kali

- Teknologi Digital dan Persaingan Bisnis : Netflix & Blockbuster19 Sep 201912588 kali

- Gejolak di Pasar Saham dan Safe Haven Assets04 Sep 20194382 kali

- Apa sih Negative Interest Rate?27 Aug 20199214 kali

- Perdagangan Negara dan Nilai Tukar21 Aug 20194685 kali

- Strategi Deutsche Bank AG dan Kinerja Sahamnya05 Aug 20194599 kali

- Investasi emas, alternatif investasi?22 Jul 20194698 kali

- The FED dan Arah Kebijakan Memangkas Suku Bunga16 Jul 20195217 kali

- Inverted Yield Curve, Akankah Kita Memasuki Resesi Ekonomi?01 Jul 20194783 kali

- Mau Investasi Saham? Yuk Lihat Dulu Contoh Performa Beberapa Saham Ini!29 May 20197065 kali

- Alokasi Aset Investasi di Industri Asuransi Indonesia01 Apr 20199508 kali

- What is Asset Class? Mengenal Beberapa Kelas Aset Investasi di Indonesia18 Mar 20198775 kali

Follow Us